.jpg)

大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2020年7月27日(令和2年7月27日)

バイデン候補は雇用創出を重視

バイデン氏は21日、育児と介護に10年で7750億ドル(約83兆円)を投じ、300万人の雇用を創出すると発表。

引用元:バイデン氏、米大統領選で雇用最優先 TPP再交渉も

9日には「より良い状況への再建」とのスローガンを掲げ、コロナ禍からの米製造業の再生計画を公表。

14日の環境投資計画に続き、今回が第3弾だ。

注力するのは労働市場立て直しだ。

連邦政府が米国製品を大量購入する「バイ・アメリカン」では政府が4年で4000億ドルの調達費用を拠出する。

製造業だけで200万人分の雇用を積み増す。

人工知能(AI)など先端分野への投資で300万人の雇用を創出。

経済政策第1~3弾で、単純合算で1000万人規模の雇用創出を見込む。

民主党の大統領候補であるバイデンが雇用創出を重視する姿勢を鮮明にしております。

育児と介護に10年で7750億ドルを投資して、連邦政府が米国製品を大量購入する「バイ・アメリカン」で製造業の雇用を創出し、人工知能などの先端分野への投資も行う計画のようです。

私は上記の経済政策は危ういと思います。

新型コロナウイルスの感染が拡大する可能性が高まりますし、人工知能への投資はむしろ雇用を削減する可能性が高まります。

ただ、それでも財政出動がさらに加速するのは歓迎すべきことでございますから、支持したいと思います。

財政出動派同士の大統領選になる

環境分野への巨額投資や富裕層増税は、勢力を伸ばす急進左派(プログレッシブ)の主張を大胆に取り入れた。

引用元:バイデン氏、米大統領選で雇用最優先 TPP再交渉も

民主党は4年前の大統領選で、クリントン元国務長官が左派を取り込めず、大量の棄権票を生んでトランプ氏に敗北した。

バイデン氏は左派の代表格であるサンダース上院議員(無所属)陣営と共同チームをつくって、政策を練り上げている。

バイデン候補は環境分野への巨額投資などを主張し、財政出動を掲げ、現代貨幣理論(MMT)の提唱者であるステファニー・ケルトン教授を擁するサンダース陣営と政策を練り上げているようです。

トランプ大統領は富裕層向けの経済政策が多いとは言え、財政出動派でございますから、アメリカの大統領選挙は財政出動派同士の激突になります。

富裕層の増税に関しても、節税意欲を高めるので、むしろ富裕層の寄附やグローバル企業の設備投資を促すことになるかもしれないので、現時点では低評価はするべきではないと個人的には思っています。

トランプ大統領に勝つために票田を奪う

トランプ氏の支持基盤にも手を伸ばす。

引用元:バイデン氏、米大統領選で雇用最優先 TPP再交渉も

4年前に「トランプ旋風」を生んだバイ・アメリカンや保護貿易主義もそのまま取り込んだ。

世論分析で定評ある米キニピアック大の調査では、バイデン氏の経済政策の支持率は7月に50%となり、45%のトランプ氏を逆転。

全方位の「バイデノミクス」が浸透し始めている。

バイデンはトランプ大統領に勝つために手段を選ばずに票田を奪うつもりのようです。

目的を達成するためには手段を選ばないところはとても好感が持てますが、現代貨幣理論を理解しようとしない、小さな政府原理主義者がどのように反論してくるのか気になります。

また、バイデン候補は認知症になっているという話もあり、女性へのセクハラ疑惑もございますので、大統領選挙に勝てないと予想する人間も多いのです。

大統領選挙は本当に読めません。

かつてトランプが敗北するという予想が覆るように、バイデン有利という下馬評も覆るかもしれません。

アメリカに財政的予算制約は無い

細部は詰まっていない。

引用元:バイデン氏、米大統領選で雇用最優先 TPP再交渉も

21日発表した育児・介護支援策の財源は「資産家の不動産取引に課税する」という。

求める税収は10年で8000億ドル弱と極めて巨額で、ほかの税源の手当てが不可欠だ。

10年で1.5兆ドル規模だったトランプ減税を帳消しにしても、バイデン氏の投資計画を全部は実現できない。

論戦が深まれば財源不足を問われることになりそうだ。

資産家に課税することには反対しませんが、財政出動のためのお金は全額を税金で確保するとなれば、民間経済からお金を吸い上げることになるので、反対です。

既にバイデン陣営は理解されていることだと思いますが、自国通貨を持ち、変動相場制を採用しているアメリカに財政的予算制約はありません。

すべて国債を発行して調達すれば良いではありませんか、政策金利(アメリカの場合はFFレート)をゼロにしつつ、量的緩和も行えばむしろ長期金利(10年物国債利回り)は低下します。

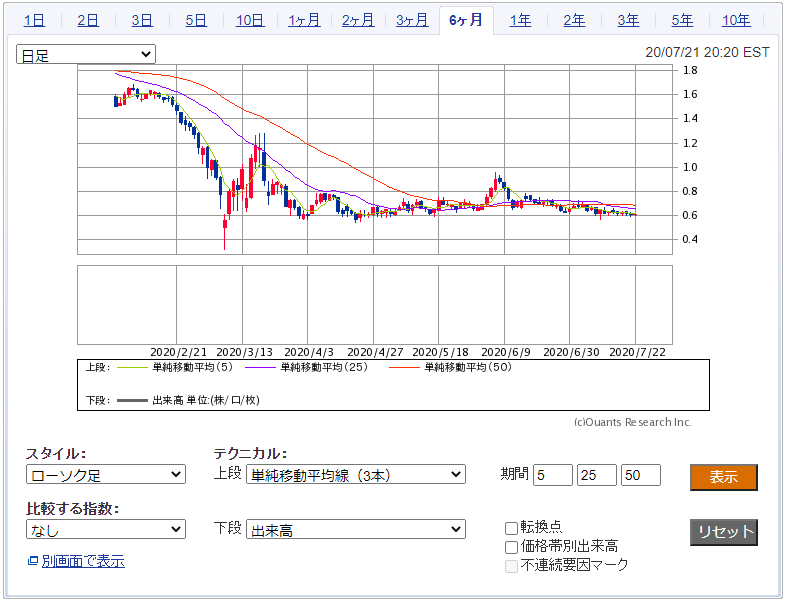

アメリカの10年物国債利回りは低下して安定飛行

アメリカの長期金利である10年物国債利回りはどのように変化しているのか、分析してみました。

今回のコロナショックの前は10年物国債利回りが約1.6%程度だったのに、その後一気に低下して、一時期は0.4%を下回りました。

その後、1.2%程度までは上昇したのですが、再度低下しtえ、現在では0.8%未満という低空飛行が継続しております。

簡単にまとめると、今回のコロナ・ショックで国債発行を行い財政出動した結果、長期金利はコロナ・ショック前の水準に一度も戻ることなくむしろ低下して、安定的に推移しました。

この現象を説明できる一番合理的な理論は、現代貨幣理論なのです。

現代貨幣理論でアメリカ長期金利の低空飛行を説明してみよう

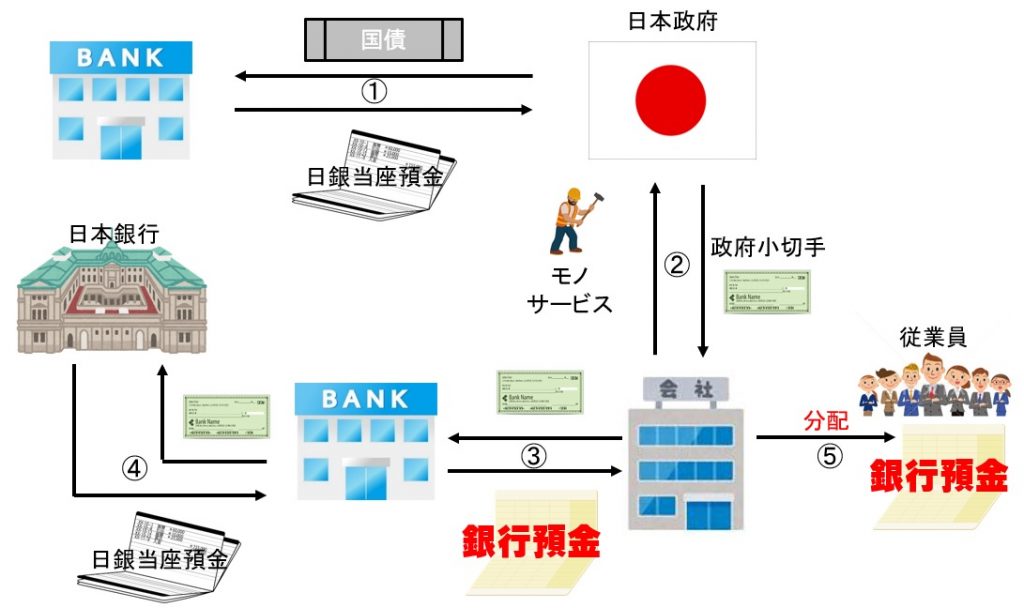

アメリカの財政出動の説明をするのに、日本政府の事例を出してしまい、本当に心苦しいのですが(笑)、上記の図を用いて国債発行で資金調達を行い、政府支出する場合の日銀当座預金の残高がどのように変化するのか説明します。

①日本政府が国債を10兆円分発行して、民間の銀行が10兆円分の国債を購入する。

その際、民間の銀行が保有する「日銀当座預金」から10兆円差し引かれる。

②日本政府が政府小切手(10兆円分)を発行し、民間企業に河川の氾濫で壊れた橋を修復するように依頼する。

民間企業は政府小切手(10兆円分)を受け取り、橋の修繕を実行する。

③民間企業は受け取った政府小切手(10兆円分)を決済可能な銀行預金に換えるため、民間の銀行に政府小切手を持っていく。

民間の銀行は受け取った政府小切手に記載されたお金の分だけ民間企業の預金を増やす。

④民間の銀行は政府小切手(10兆円分)を日本銀行へ持ち込む。

日本銀行は政府小切手に記載された分(10兆円)のお金を民間の銀行の「日銀当座預金」に振り込む。

⑤民間企業は民間の銀行から振り込まれたお金を元に、従業員へ給与を振り込む。

以上のことから、国債発行で資金調達を行い、財政出動する場合においては、中央銀行当座預金残高は金融システム全体で見るならば、変化がありません。

さらに付言するならば、今回のコロナ・ショックでFRB(アメリカ連邦準備制度理事会)は無制限の量的緩和を行いましたので、FRBに預けている当座預金はむしろ増えているのです。

したがって、アメリカの10年物国債利回り(長期金利)が落ち切った後に、テクニカル要因で一時的に長期金利が上昇することはあっても、むしろ低空飛行になるのです。

簡単にまとめるならば、国債発行による資金調達を行い、財政出動を行ったとしても長期金利が跳ね上がることは考えられず、中央銀行の量的緩和政策を組み合わせれば、むしろ長期金利を低下させつつ、安定的にすることが可能なのです。

以上です。