大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2020年7月28日(令和2年7月28日)

物価はネット・オークションのようなもの

「インフレはいつでもどこでも貨幣的な現象である」。

引用元:コロナ後の脅威はインフレよりデフレ、70年代との決定的な違い

半世紀ほど前にミルトン・フリードマンが語ったこの言葉は、あまりにも有名だ。

貨幣的な現象というとやや抽象的だが、要するに「物価は金融政策で決まる」という意味である。

(中略)

日本銀行のバランスシートも、2013年に「異次元の緩和」が開始されてから今までに4倍に膨らんでいる。

しかし日銀の見通しによれば、2022年度、すなわちかつてない超金融緩和が続けられて10年目になっても、インフレ率は1%にすら達しない。

50年前はともかく近年では、「インフレは貨幣的な現象」という考え方で物価の動きを理解しようとしても無理がある。

国家単位における一般物価というものは様々な要因で変動致しますが、一番説得力のある説明としては、需給バランスが傾いたときに物価が変動するという「ネット・オークション」的な説明です。

簡単に言えば、物やサービスに対する需要と物やサービスに関する供給のどちらが大きいかで物価が決まるということです。

需要が大きいのであれば、インフレになりますし、供給が大きいのであればデフレになります。

とある物品に対する需要が大きいと値段はどんどんつり上がり、それに目を付けたコレクターなどが物品を供給すると値段は下がっていきます。

ミルトン・フリードマンのようなマネタリスト(金融政策で経済はコントロールできるという学派)はデフレから脱却するためには、金融緩和をすればいいという主張をしていましたが、インフレ率2%ですら達成できませんでした。

現代貨幣理論を学んだ方であれば、ご理解いただけると思いますが、中央銀行が民間金融機関との間でやり取りしているのは、銀行間取引や中央銀行との取引でのみ利用可能な中央銀行当座預金です。

民間企業や個人に対して融資できるようなお金が増えるわけではなく、民間金融機関はキーボードタッチ・マネーで預金を生み出し、民間企業や個人にお金を貸し出します。

民間金融機関は「中央銀行当座預金」が足りなかったから、民間企業や個人に貸し付けられなかったわけではありませんでした。

返済能力があり、なおかつお金を借りてでも設備投資をしたい、お金を借りてでも住宅が欲しいという民間企業や個人が存在していなかったため、お金を貸出できなかったのです。

コロナ・ショックで借金返済能力が著しく毀損した経済情勢においては、民間金融機関が民間企業や個人にお金を貸さず、需要は増えないままでしょう。

コロナ・コストプッシュインフレが発生か

社会的距離を確保するために、飲食店は席数を減らし、各種の娯楽施設の収容人数も制限される。

引用元:コロナ後の脅威はインフレよりデフレ、70年代との決定的な違い

「密」を前提としていたビジネスは、コロナ禍では価格を上げずに採算を確保するのが難しい状況になっている。

実際、高級レストランではディナーコースを大幅に値上げしている例がみられるし、あるライブイベントではチケット価格がほぼ2倍に引き上げられた。

米国では、感染防止対策や物流費など上昇したコストを回収するため、コロナ・サーチャージを課す動きも広まっているようだ。

しかし、こうしたコストプッシュ型の価格上昇が、物価全体に与える影響は限定的なものにとどまるだろう。

いわゆる「コロナ・コストプッシュインフレ(新型コロナウイルス対策のための生産費用増大型物価上昇)」が一部の物やサービスにおいては発生する可能性がございます。

しかしながら、一般物価が継続的に上昇するということにはなりにくいと上記記事においては主張されております。

消費が冷え込んだ日本経済において、新型コロナウイルス対策費を全て物やサービスの価格に転嫁するというのは難しく、価格上昇した物やサービスを購入する代わりに別の物やサービスを購入するのを我慢するからです。

所得が増えにくい経済環境

経済全体が低成長なのに、高いリターンを求める株主の声が強ければ、賃金には慢性的に抑制圧力がかかる。

引用元:コロナ後の脅威はインフレよりデフレ、70年代との決定的な違い

家計の購買力が弱いのだから、原材料などのコストが上昇しても価格転嫁は難しい。

そこで企業は人件費などほかのコストを圧縮しようとするので、賃金はますます上がらなくなる。

これはエネルギーや食料の輸入価格が高騰した2008年の日本で、実際に起きたことである。

投資家の中には、企業へ増配を求める方もいらっしゃいますので、民間企業が従業員の給料を上げにくくなっております。

従業員の給料が上げにくくなっているので、購買力が高まらず、物やサービスの価格を引き上げにくくなります。

それが民間企業の収益の改善を阻んでいるのです。

労働による所得獲得や所得増というのが極めて難しい環境になっていると言えます。

コロナ・バランスシート不況にも陥る

さらに我が国日本が憂慮しなければならないのは、コロナ・バランスシート不況です。

コロナ・ショックを乗り切るために、民間企業は緊急融資を受けたところもございますが、借りたということは返済しなければなりません。

したがって、民間企業が収益改善したとしても、設備投資や雇用創出をせずに、バランスシート上の債務超過を解消しようとします。

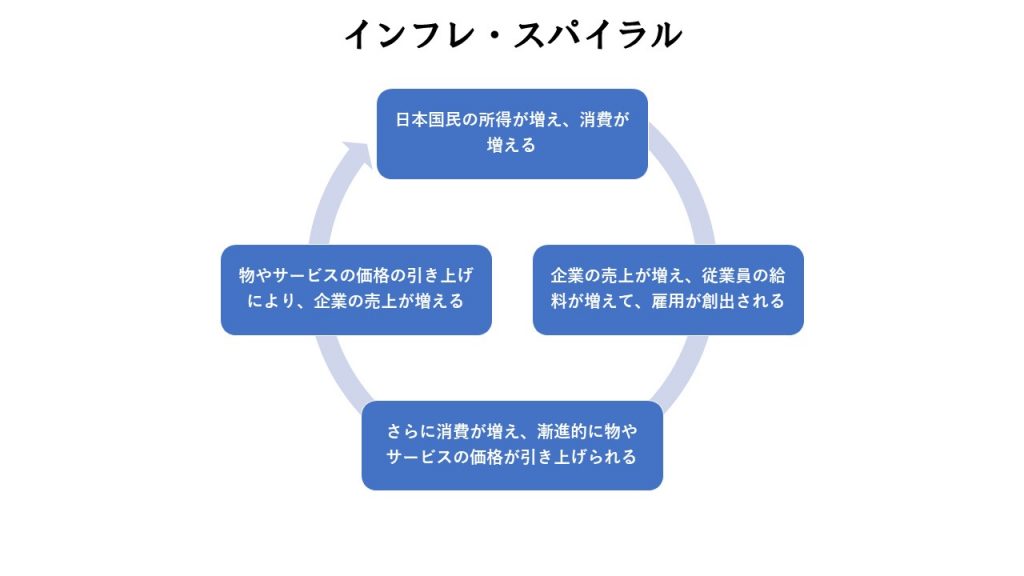

その結果、所得増や雇用創出につながらないため、どれほど政府が支出を増やそうともインフレ・スパイラルが生じにくいことになります。

購買力復活のためも直接給付が最適解

はっきり申し上げて、通常の財政出動したところで、従業員にお金が行き渡りにくい環境に既になっていると言わざるを得ません。

であるならば、直接給付して個人の購買力を無理やり向上させるしかないと思います。

ベーシックインカムには反対していただいても構いませんが、コロナ・ショックの影響で経済が正常化するまでは、一時的な直接給付には賛成していただきたいですね。

民間企業の売り上げを伸ばすためにも、生活を豊かにするためにも、即効性のある直接給付に舵を切るべきです。

以上です。