大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2021年3月14日(令和3年3月14日)

現代貨幣理論の基本的な考えを理解していない

MMTは「政府はインフレになるまで国債発行を拡大し、中央銀行が購入し続ければよい」というのが基本的な考え方だ。

引用元:新型コロナ下での「MMT」考察 前田栄治氏

(中略)

私の認識は、物価上昇につながりうるとの点でマネタリーベースに着目したリフレ派の議論に比べまだマシな一方、インフレになれば財政緊縮や金融引き締めで対応すればよいといった単純な主張は非現実的というものだ。

ちばぎん総合研究所社長の前田栄治氏(以下敬称略)が現代貨幣理論を考察したというコラムを公表されたのですが、これが基本的なところから間違えているという点について言及したいと思います。

まず、現代貨幣理論の基本的な考えを上記引用元で紹介しているのですが、完全に間違っております。

インフレになるまで国債発行を拡大せよなんて現代貨幣理論には組み込まれておりませんし、中央銀行が購入し続ければよいということも現代貨幣理論には組み込まれておりません。

現代貨幣理論においては、財政赤字の累積額が政府支出の制約条件ではなく、インフレが制約条件であると説明しております。

また、中央銀行が国債を購入しなくても、民間金融機関全体の預金は減らないし、民間金融機関全体の日銀当座預金も減らないという現実のお金の流れを説明しているのです。

さらに付言するのであれば、日銀(中央銀行)の国債購入に関しては、国債の貨幣化であり、国債利払いからの事実上の解放という現実を説明しているだけなのです。

インフレになった場合の対処法に関しては、様々な意見はあるものの、現代貨幣理論に財政緊縮や金融引き締めで対応するという政策は組み込まれておりません。

現代貨幣理論に組み込まれている政策は就業保証プログラムであり、完全雇用を達成する政策です。

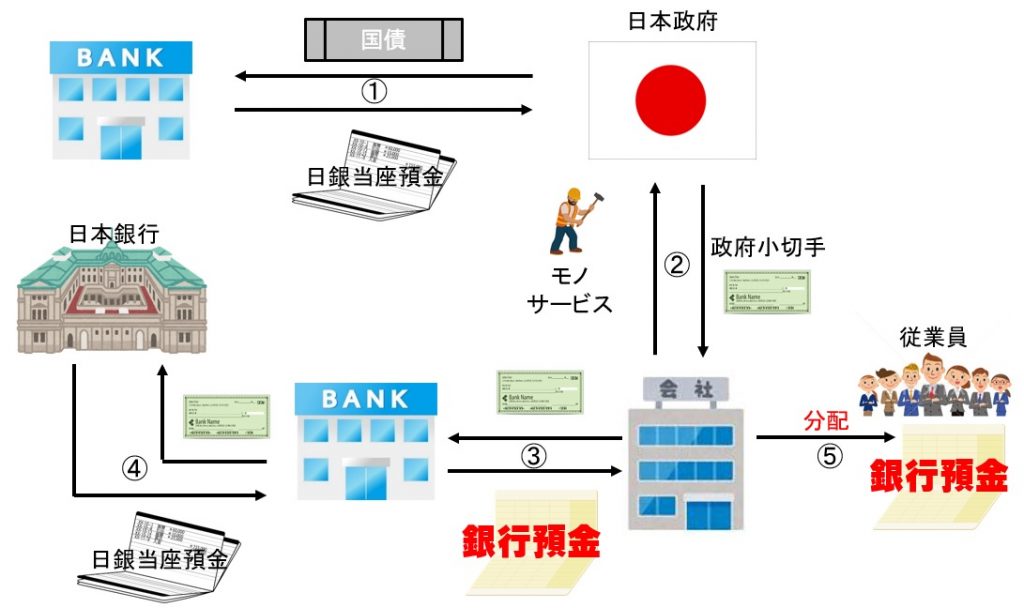

国債で資金調達して公共投資する場合の日銀当座預金の流れ

三橋貴明作成

上記の図は日本政府が公共投資を行う場合を例として、お金や預金がどのようになるのかという点を表しています。

これ、めちゃめちゃ重要なので、ここだけは覚えてブラウザバックしてください。

できるだけ丁寧かつ、順序立てて説明したいと思います。

①日本政府が国債を10兆円分発行して、民間の銀行が10兆円分の国債を購入する。

その際、民間の銀行が保有する「日銀当座預金」から10兆円差し引かれる。

②日本政府が政府小切手(10兆円分)を発行し、民間企業に河川の氾濫で壊れた橋を修復するように依頼する。

民間企業は政府小切手(10兆円分)を受け取る。

③民間企業は受け取った政府小切手(10兆円分)を決済可能な銀行預金に換えるため、民間の銀行に政府小切手を持っていく。

民間の銀行は受け取った政府小切手に記載されたお金の分だけ民間企業の預金を増やす。

※この段階で民間企業の銀行口座には10兆円が振り込まれます。

④民間の銀行は政府小切手(10兆円分)を日本銀行へ持ち込む。

日本銀行は政府小切手に記載された分(10兆円)のお金を民間の銀行の「日銀当座預金」に振り込む。

この時点でお分かりかと思います。

①において、「日銀当座預金」から10兆円が差し引かれるのですが、④において、「日銀当座預金」に10兆円が振り込まれるので、プラスマイナス”0”なのです。

プラスマイナス”0”になるものがどうやったら枯渇するのかわかりません。

繰り返しになりますが、我々からお金を吸い上げているということはなく、便宜上、国債を発行することで、お金が創造され、有効需要が喚起され、民間経済は活性化します。

インフレになりにくいからこそ、積極財政を怖れるべきではない

さらに、MMTに関連した2つの論点を指摘したい。

引用元:新型コロナ下での「MMT」考察 前田栄治氏

第一に、そもそも財政政策の判断をインフレにひもづけることの是非だ。

積極的なポリシーミックスにより、局所的に物価が上昇する可能性はあるが、グローバル化やデジタル化などにより、世界的に物価が上がりにくい経済構造が長く続きそうだ。

そうであれば、インフレを政策の判断基準とした場合、積極財政が長引く結果、例えば非効率な公的部門が肥大化し、経済の活力が失われる可能性が十分ある。

債務残高の拡大が国債格下げにつながり、企業の外貨調達が困難になるリスクもある。

財政政策は多面的な議論が必要だ。

確かに、グローバル化やデジタル化(IT化)によって物価が上昇しにくい経済構造であるという点は理解できます。

現代貨幣理論においては、インフレこそが制約であると説明されるので、政府支出の拡大余地は大きいということになります。

前田栄治はインフレになりにくい経済構造で積極財政が長引くと、非効率的な公的部門が肥大化して、経済の活力が失われる可能性が十分あると主張しています。

積極財政が公的部門の肥大化につながるのかと言われると方法によるとしか言いようがありません。

例えば、ユニバーサル・ベーシックインカムであれば、お金を個人の銀行口座に振り込むだけですし、それこそ自動化できるオペレーションです。

また、国土強靭化に関しても、公的部門の肥大化ではなく、民間企業のインフラ供給能力が強化され、雇用が創出され、所得が増加することになります。

仮に、非正規の公務員を正規の公務員にするだけならば、肥大化とは言い難いです。

純粋に公務員を増員するのであれば、公的部門が増強(見方によっては肥大化?)されるということになりますが、経済の活力が失われることになるとは思えません。

現代貨幣理論の基本的な考えである、誰かの赤字は誰かの黒字という考え方をしていたら、少なくとも上記引用元のような主張にはならないはずです。

日本政府や地方自治体の財政赤字は民間経済の黒字ですから、民間経済の活性化に直結します。

債務残高の拡大が国債格下げにつながり、企業の外貨調達が困難になるリスクもあるとのことですが、因果関係が理解できないです。

為替レートの急落を指しているのでしょうか。

その場合は、日本国内で生産した工業製品などの価格競争力が高まるので、外貨獲得はむしろ容易になると思いますし、状況によっては自国通貨安是正のための為替介入をすれば問題ないでしょう。

※参考記事:為替介入と好景気と日銀当座預金を知らず積極財政を麻薬扱いするな

日銀は発券銀行だと知らないのか

第二に、日銀が国債を買ったからといって、政府の債務は消えないという点だ。

引用元:新型コロナ下での「MMT」考察 前田栄治氏

統合政府でみれば分かるとおり、国債が日銀の債務に振り替わるにすぎない。

日銀が国債を購入すると、その代金は民間銀行が日銀に保有する当座預金に振り込まれるためだ。

現在はゼロ金利で無コストにみえるが、利上げ局面では、この当座預金に付ける金利も引き上げざるを得ない。

そうでないと、民間銀行の収益が大幅に悪化し、金融システムが不安定になるためだ。

当座預金の金利引き上げによる日銀の収益悪化は国庫納付金の減少を通じ、結局は政府の負担となる。

日本銀行が国債を民間金融機関などから購入したとしても、日本政府の債務は消えません。

その点は理解しております。

民間金融機関においては、国債という資産が手元から無くなり、日銀当座預金という資産に置き換えられることになります。

その日銀当座預金に関しても当然のことながら金利が発生します。

日銀が民間金融機関に支払う金利のことでございますが、経済が活性化して利上げ局面になった場合、日銀当座預金の金利も引き上げる必要があり、それは日銀の収益悪化と国庫納付金の減少になると主張されています。

前田栄治は根本的なことを理解しておりません。

日銀は発券銀行なのです。

民間金融機関の日銀当座預金を増やすためには、キーボードタッチするだけでよいのです。

したがって、収益が悪化したとしても、日銀がお金の支払いで困ることなど何もないのです。

さらに言えば、経済が活性化して利上げ局面になった場合、民間金融機関は民間企業や個人に対する貸付で収益を獲得することができますから、日銀当座預金の金利を引き上げたとしても収益に決定的打撃になるでしょうか。

もちろん、実体経済と民間金融機関の収益を勘案して、どれほど日銀当座預金の金利を引き上げるのかにもよります。

金利と実体経済の関係が理解できていないのではないでしょうか。

利上げに関して厳密に言及させていただくと、政策金利の利上げなのか、長期金利の利上げなのか、貸出金利の利上げなのかで話が変わってきます。

以上です。