.jpg)

大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2020年10月18日(令和2年10月18日)

財政赤字が過去最大に膨らむ

米財務省は16日、2020会計年度(19年10月~20年9月)の財政赤字が、過去最悪の3兆1320億ドル(約330兆円)に達したと発表した。

引用元:米財政赤字、20年度は過去最悪330兆円 前年度の3倍強

赤字幅は前年度の3倍強となり、連邦政府債務も27兆ドル弱と過去最大になる。

アメリカの財政赤字が前年度比約3倍の約3兆ドル(約330兆円)に膨らむこととなり、連邦政府債務も27兆ドル弱と過去最大になりました。

現代貨幣理論を理解している人間からすると、何がそんなに怖いのか理解に苦しみますね。

変動相場制を採用して、自国通貨を保有している政府には、財政的予算制約はありません。

誰かの赤字は誰かの黒字ですから、連邦政府の財政赤字が前年度比約3倍ということは民間経済(家計と民間企業)の黒字も約3倍ということです。

むしろ、インフレせずにここまで財政赤字を出せてよかったと言えます。

財政赤字額は誇るべきです。

トランプ大統領や議会はアメリカ人を見捨てることはしませんでした。

アメリカの消費者物価指数はむしろ低下した

アメリカのコアCPI(食料品やエネルギーを除いた商品とサービスの価格変動を測定する指標)を見たところ、2020年2月には対前年比2.4%だったのが、一気に下がってしまい、2020年5月には対前年度比1.2%に下がりました。

新型コロナウイルスの影響後のアメリカの物価としては、プラスで推移してはいるものの、インフレ率2%には及ばないという状況が継続しております。

アメリカのように消費意欲が高い国家において、コアCPIが低いというのは財政出動余地がまだあるということに他なりません。

どんどん財政出動するべきです。

大統領選挙が終わり次第、すぐにでも追加の経済対策をお願いしたいです。

私個人としても、S&P500に連動する上場投資信託を購入しているので、財政出動は嬉しく思います。

アメリカの長期金利は低空飛行を継続中

今回のコロナショックの前は10年物国債利回りが約1.6%程度だったのに、その後一気に低下して、一時期は0.4%を下回りました。

その後、1.2%程度までは上昇したのですが、再度低下して、現在では0.8%未満という低空飛行が継続しております。

簡単にまとめると、今回のコロナ・ショックで国債発行を行い財政出動した結果、長期金利はコロナ・ショック前の水準に一度も戻ることなくむしろ低下して、安定的に推移しました。

アメリカ国債の新規発行に伴い、国債の利子率が高まるどころが下落してからの低空飛行状態です。

財政出動に躊躇するべきではありません。

現代貨幣理論でアメリカ長期金利の低空飛行を説明してみよう

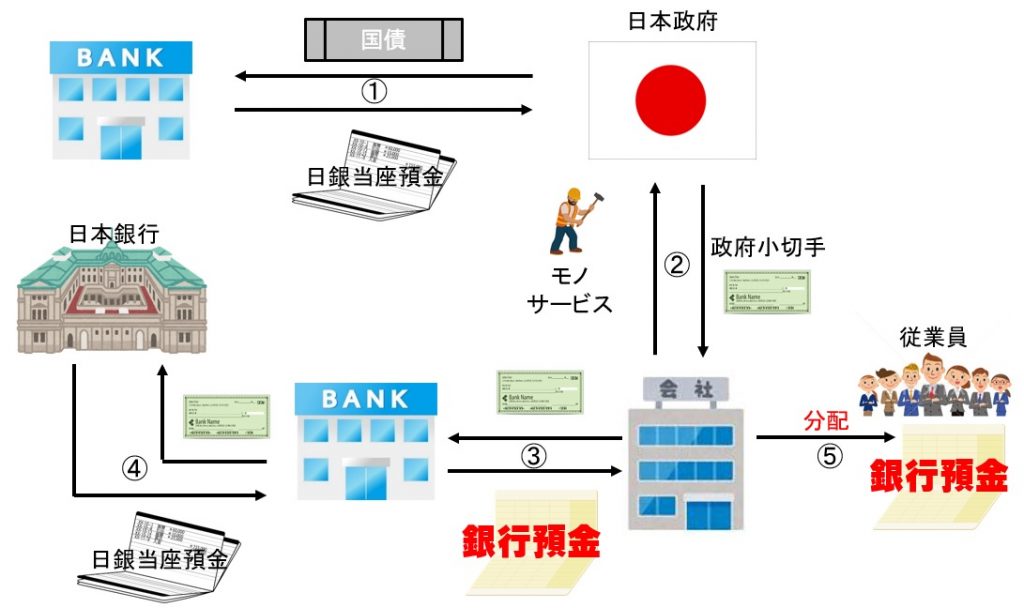

アメリカの財政出動の説明をするのに、日本政府の事例を出してしまい、本当に心苦しいのですが(笑)、上記の図を用いて国債発行で資金調達を行い、政府支出する場合の日銀当座預金の残高がどのように変化するのか説明します。

①日本政府が国債を10兆円分発行して、民間の銀行が10兆円分の国債を購入する。

その際、民間の銀行が保有する「日銀当座預金」から10兆円差し引かれる。

②日本政府が政府小切手(10兆円分)を発行し、民間企業に河川の氾濫で壊れた橋を修復するように依頼する。

民間企業は政府小切手(10兆円分)を受け取り、橋の修繕を実行する。

③民間企業は受け取った政府小切手(10兆円分)を決済可能な銀行預金に換えるため、民間の銀行に政府小切手を持っていく。

民間の銀行は受け取った政府小切手に記載されたお金の分だけ民間企業の預金を増やす。

④民間の銀行は政府小切手(10兆円分)を日本銀行へ持ち込む。

日本銀行は政府小切手に記載された分(10兆円)のお金を民間の銀行の「日銀当座預金」に振り込む。

⑤民間企業は民間の銀行から振り込まれたお金を元に、従業員へ給与を振り込む。

以上のことから、国債発行で資金調達を行い、財政出動する場合においては、中央銀行当座預金残高は金融システム全体で見るならば、変化がありません。

さらに付言するならば、今回のコロナ・ショックでFRB(アメリカ連邦準備制度理事会)は無制限の量的緩和を行いましたので、FRBに預けている当座預金はむしろ増えているのです。

したがって、アメリカの10年物国債利回り(長期金利)が落ち切った後に、テクニカル要因で一時的に長期金利が上昇することはあっても、むしろ低空飛行になるのです。

簡単にまとめるならば、国債発行による資金調達を行い、財政出動を行ったとしても長期金利が跳ね上がることは考えられず、中央銀行の量的緩和政策を組み合わせれば、むしろ長期金利を低下させつつ、安定的にすることが可能なのです。

財政出動を怖れてはいけないのです。

むしろ財政出動に踏み切れないことを怖れるべきです。

アメリカの財政赤字はむしろ吉報

基軸通貨ドルを抱える米国の財政悪化は、国際経済の波乱要因となる。

引用元:米財政赤字、20年度は過去最悪330兆円 前年度の3倍強

ただ、米連邦準備理事会(FRB)のゼロ金利政策で目先の利払い負担は抑えられており、米政権・議会に財政再建の機運は高まっていない。

アメリカの財政悪化は国債経済の波乱要因になる?

何がどうなったらそういった発想になる?

ただ単に財政赤字に恐怖しているだけではないのか?

財政出動の機運が高まらないとアメリカ人を救うことはできませんよ。

以上です。