大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2023年4月3日(令和5年4月3日)

インフレは止まらないのか

提唱者によると、唯一の制約である過度のインフレが起きない限り、この理論は実施可能で効果を発揮する。

引用元:現代貨幣理論(MMT)の誤り 懸念されるインフレとモラルハザード

また、インフレが加速する兆しが見えたら財政支出のカットや利上げや増税でインフレは制御できるとする。

この理論の反対派は、債務が増大し続ければインフレが止まらなくなり、ハイパーインフレに行き着くのが必然的な帰結で、危険な理論だという。

まず、上記引用元を批判したいのですが、現代貨幣理論は貨幣理論です。

貨幣の起源、そしてお金がどのように生まれ消えているのかを説明している理論です。

政策提言と言えば、就業保障プログラム(Job Guarantee Program)であり、それ以外の政策を提言しているわけではないのです。

したがって、現代貨幣理論を全く理解していないと言われても仕方ないです。

インフレが加速する場合は政府支出を縮小したり、利上げや増税でインフレを制御できるとの政治的主張がございます。

しかしながら、それらは必ずしも現代貨幣理論から導ける政策ではありません。

本日の本題ではございませんが、念のため批判させていただきました。

この記事では、政府支出や減税を行うことで、インフレが制御できないレベルで加速するという批判に対して反論したいと思います。

結論から言えば、少なくともインフレが制御できないレベルで加速することは無いと言い切れます。

なぜならば、ビルトイン・スタビライザーと民間企業間の価格競争と計量経済学の発達という要因があるからです。

ビルトイン・スタビライザーでインフレは自動的に抑制される

ビルトイン・スタビライザー機能というのは、景気を自動的に安定化させる機能のことです。

例えば、所得税は累進課税なので、人々の所得が減ると税率が下がり、払うべき税金が大きく減少します。

したがって、景気が悪化すると人々の支払う税額が大幅に減ります。

その結果、景気の悪化が自動的に緩和されることになります。

政府支出を増やすことによって、インフレを抑制することができます。

なぜならば、所得が増えたら自動的に増税になり、消費や投資に回すお金が減るからです。

このようなビルトイン・スタビライザーが社会に存在する限り、インフレが加速することは考えにくいと言えます。

マクロ経済学を学んだことが無い人間ならビルトイン・スタビライザーという単語をご存知ないかもしれません。

したがって、その点はしっかりと説明してあげる必要はあるかと。

民間企業の価格競争によるデフレ圧力

日本は自由に起業できる国家であり、民間企業が提供する物やサービスの価格は民間企業が決定する権利がございます。

※一部例外はありますが、この記事では触れません。

通常は、価格が需要と供給のバランスによって決まります。

需要増で民間企業が収益の改善のために、価格を引き上げたいと考えても、簡単には価格を引き上げることができません。

なぜならば、競合他社との価格競争や競合相手の新規参入があるからです。

例えば、おにぎりを販売しているセブンイレブン、ローソン、ファミリーマートの大手コンビニエンスで説明しましょう。

互いが競争相手でございますから、おにぎりの価格を簡単に引き上げるのが難しいです。

なぜならば、セブンイレブンがおにぎりの価格を100円⇒200円にした場合、他社に売り上げを奪われてしまうからです。

また、競合相手が存在しなくて、儲かっていたとしても、新規参入があり得る環境下では、価格を引き上げるのは難しいと言えます。

現在は競争相手がいないブルーオーシャン市場だったとしても、レッドオーシャン市場になる可能性がございます。

最悪の事態を想定して、レッドオーシャン市場になったとしても戦えるだけの価格競争力を持たなければなりません。

新規参入において、技術的かつ資本的障壁が低くなっている現代社会においては、そもそもデフレ圧力が存在しているのです。

それでインフレが加速するというのは、資本主義に対する理解が浅いとしか言いようがありません。

計量経済学と統計によるインフレ認知

最近では、高性能なコンピュータが発達しております。

したがって、政府支出と減税を実行すると、どの程度のインフレになるのか計算できるようになりました。

日本経済復活の会が特別定額給付金を支給した場合のインフレ率の計算などはその典型です。

もちろん、政府支出増加と減税の結果を確実に予測できるとは思えません。

しかしながら、ある程度の予想は可能ですし、その予想範囲から逸脱する可能性は極めて低いと言えます。

少なくとも、想定外の結果になるというのは考えにくいと思います。

したがって、政府支出した場合のシミュレーションを積極的に行い、日本国民を安心させる必要があります。

例えば、インフレ率4%などといった結果が出て、インフレ率が10%を超えましたということは考えにくいと思います。

高度な計算とシミュレーションができる現代で、過度なインフレになる金額の予算案が可決成立するとは思えません。

先進民主主義国家においては、過度なインフレになった時点で、真っ当な経済学者またはメディアは警鐘を鳴らすでしょう。

なぜならば、コアコアCPIとGDPデフレーターというインフレ測定指標が存在するからです。

場合によっては、政府支出の圧縮や計画的な支出の期限延長で、インフレを抑制することも可能でしょう。

我々はインフレという物価変動を認知できますので、過度なインフレに対して、対処することは可能かと存じます。

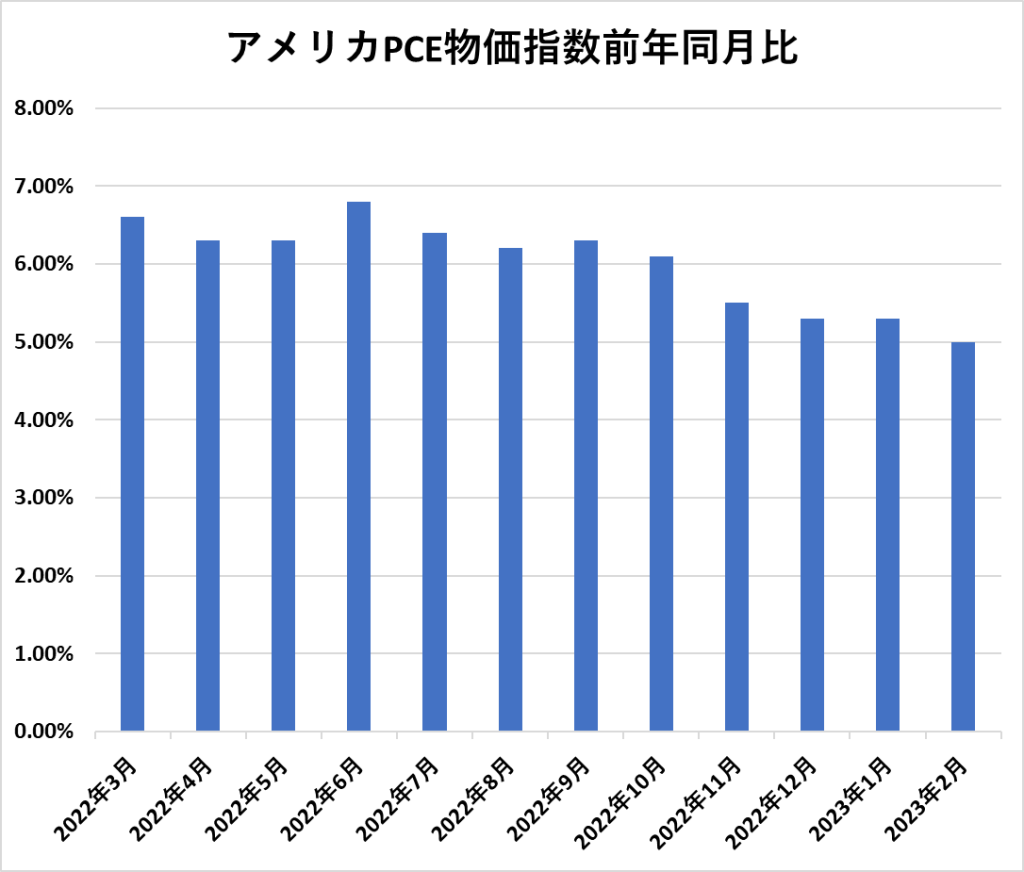

アメリカ経済のインフレは鈍化している

PCE物価指数はPCEデフレーターとも呼ばれ、全米のすべての国内個人消費物価の平均的上昇を示す指標です。

引用元:米国PCE物価指数前年比

アメリカ国内すべての消費者物価指数として、PCEデフレーターという指標がございます。

これは、生鮮食品やエネルギー価格も含めた指数であり、消費者の実感に近い指数です。

2021年の後半から指数が高止まりしていたのですが、最近は鈍化傾向にあります。

インフレは加速するのであって、沈静化は難しいという主張していた方々は息をしているのでしょうか。

以下にグラフを貼り付けさせていただきます。

要するに、政策金利を引き上げることによって、金融引き締めを行った結果、インフレは鈍化しているのです。

なぜならば、株価が下がって財布の紐がきつくなり、住宅投資の冷え込みで景気減速したからです。

2020年以降、新型コロナウイルスの影響で、物流が混乱するという事態に直面しました。

2022年以降、ロシアのウクライナ侵攻によって、原油価格が跳ね上がりました。

その影響が実態経済に波及した上で、上記のような結果になっております。

以前、私は「インフレは加速しないと楽観している理由。民間企業の価格競争で抑制」という記事を発表させていただきました。

その通りの結果になって、本当に良かったです。

以上です。