大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2019年9月22日(令和元年9月22日)

リーマンショック前夜の世界経済

「債務の宴(うたげ)」に異変が生じている。債務リスクの象徴として懸念されてきた低格付け企業向けの融資、「レバレッジド・ローン(レバローン)」から資金を引き揚げる投資家が増えているのだ。

https://www.nikkei.com/article/DGKKZO50095110R20C19A9MM8000/

主に米国で広がる同融資は「CLO(ローン担保証券)」という複雑な金融商品に形を変え、日本を含む世界の投資家が保有している。

2008年の金融危機のころに構図が似てきた、との指摘も出始めている。

本日の記事は、世界経済がリーマンショック前夜に突入したというお話でございます。

簡潔に説明すると、信用力が低い企業に対してお金を融資するという「レバレッジド・ローン」からお金が引き揚げられているというお話です。

信用力が低い以上に対してお金を融資するわけですから、ハイリスクハイリターンの融資になるのですが、この融資が「CLO(ローン担保証券)」という金融商品に名を変え、リスクだけを低く見せ掛けていました。

これ、何かに似ていると思いませんか?

サブプライムローン問題と酷似している

私は今回のレバレッジド・ローン問題及びCLOという金融商品の問題はサブプライムローン問題と酷似していると思っています。

サブプライムローン問題に関して簡潔に説明します。

※参考記事: https://www.ifinance.ne.jp/glossary/world/wor033.html

信用力が低い個人に対して住宅資金を貸し付け、将来時点で住宅価格が上昇することを前提として住宅購入を焚き付けていたのですが、住宅価格の高止まり及びその後の下落により、サブプライムローンを返済できない人が多数発生します。

その後、サブプライムローンつまりは債権を証券化した金融商品も一気に不良債権化してしまったため、世界金融にとって大打撃になりました。

サブプライムローンを返済できない方が多く出現したので当然と言えば当然です

さて、本題に戻りたいと思います。

信用力が低い企業の連鎖倒産が増えるだろう

今回ご紹介したレバレッジド・ローンにおいては、個人ではなく信用力が低い企業への融資なので、そこにお金が新規融資されなかったら、それだけで倒産する可能性がございます。

ある意味、新規のお金がどんどん流れ込まないと窒息するのが信用力の低い企業というものなのだと思います。

企業の連鎖倒産が増えると、当然のことですが、貸し倒れリスクは顕在化しますし、このCLOに関しては日本企業も多数保有しています。

農林中央金庫、三菱UFJ銀行、ゆうちょ銀行などが多数保有しているという報道がございます。

※参考記事: https://www.nikkei.com/article/DGKKZO50095110R20C19A9MM8000/

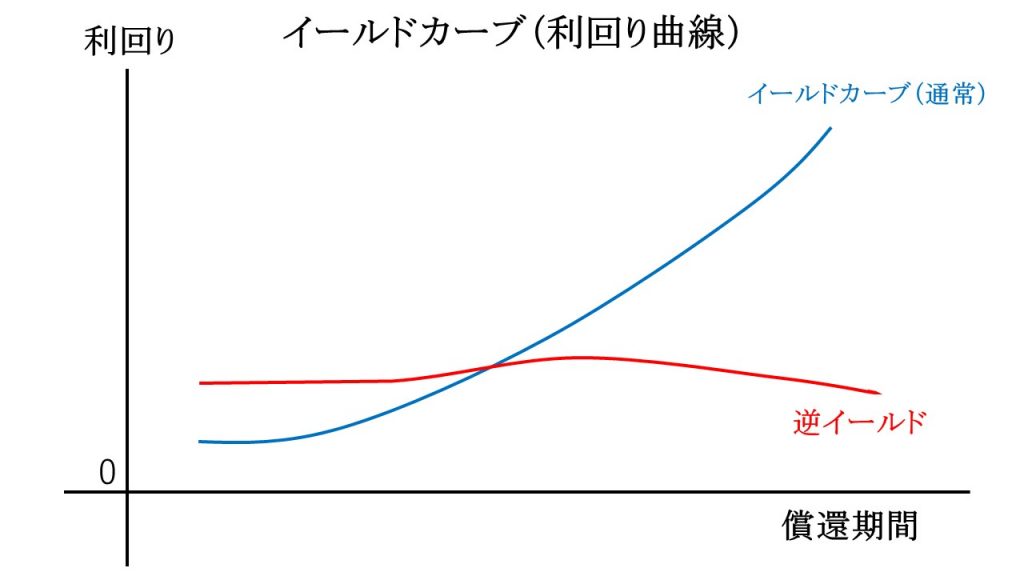

逆イールドはCLOショックの前兆か

イエレン前米連邦準備理事会(FRB)議長は25日の香港での講演で、米債券市場で起きた長短金利の逆転について「利下げの必要性を示すかもしれないが、景気後退の前兆だとは思わない」と述べた。

https://www.nikkei.com/article/DGXMZO42892600V20C19A3000000/

債券の残存期間に応じて上乗せされるリスクプレミアムがゼロかマイナスに陥っており、逆転現象が起きやすくなっているとの見方を示した。

イエレン前FRB議長は「逆イールド」が世界的な景気後退の前兆とは思わないと発言しました。

はっきり言って、間違いです。

あまりにも危機的状況なため、眼前の危機から目を背けたいだけです。

米国債の2年物と10年物の金利が逆転するという「逆イールド」はほぼ確実な景気後退をもたらすでしょう。

そして景気後退において発生するのは、民間企業の連鎖倒産です。

したがって、CLOを保有している金融機関が大打撃を受けるでしょう。

私は1年以内に大問題に発展することになると思っています。

しかも、米中貿易戦争(米中新冷戦)が長期間継続するということなのであれば、さらに将来時点のリスクはとても大きなものになると思います。

ハイイールド債も問題になるだろう

今年度に入り、償還年限が50年と国債最長の40年よりも長い社債や、格付けがダブルB格以下の低格付け債(ハイイールド債)が発行された。

https://www.nikkei.com/article/DGXKZO49960840Z10C19A9EA2000/

普通社債よりも返済順位が低い分、格付け会社が一定の比率を「資本」として認める劣後債の発行も増加し、市場の多様化が進んでいる。

もっとも、米国の社債発行額は年100兆円規模と、日本の10倍に達する。

実は地味に金融市場においてリスクがあるのが「ハイイールド債」です。

格付けがダブルB格以下のハイリスク債権のことです。

あまりにも低成長が継続したため、普通に民間企業へ投資するだけではお金を儲けることができなくなりました。

したがって、リスクを覚悟してでもハイリターンな債券を購入する方が多くなってしまいました。

日本国債の大量発行こそが金融危機を救う

金融危機というのは、結局のところ普通に債券を購入したり、普通に株式投資するだけではリターンが得にくいところに、ハイリスクハイリターンの金融商品(債券も含む)が出現するというプロセスが出発点です。

大規模財政出動することにより、国債という安全性が高い債券を生み出し、民間企業の所得を生み出し、株式投資でも設けることができるという経済に回帰する必要がございます。

以上です。