大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2021年1月7日(令和3年1月7日)

デフレ・スパイラルに陥った日本経済

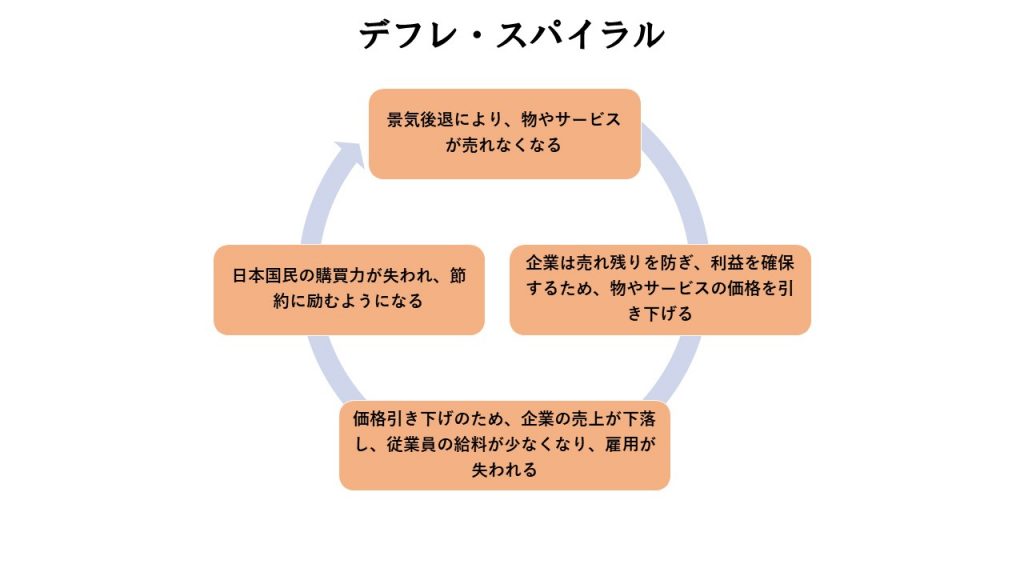

現在の日本はデフレ・スパイラル状態に陥っております。

需要が少ないため、民間企業は物やサービスの価格を下げて何とか収益を確保しようとします。

その結果、民間企業の収益は以前より得ていた収益よりも少ない収益になってしまうため、従業員の雇用や賃金を増やすことができず、場合によっては減らすことになります。

離職した方や賃金を減らされた従業員は消費を減らすため、物やサービスがますます売れなくなってしまうのです。

上記のようなプロセスが継続して、徐々に貧乏になってしまうのが、デフレ・スパイラルなのです。

このような場合、日本経済の内部に存在する経済主体が支出を増やして、民間経済の所得を増やす必要がございます。

そのため、日本政府や地方自治体が支出を拡大させることで、デフレ脱却することにより、インフレ・スパイラルに日本経済を回帰させなければなりません。

自動的にというか、民間経済の自助努力でどうにかなるという問題ではないので、政府支出や減税で需要を喚起して、どんどんお金を使いやすくする必要がございます。

積極財政のデメリットはバブル醸成

少なくとも、デフレ経済下においては積極財政に転換しなければならないのは当然として、積極財政にはデメリットもございます。

その代表例がバブルの醸成でございます。

簡潔に言えば、1980年代の後半に発生した、土地や株式などが経済規模に見合わないほどに値上がりしてしまい、投機が投機を呼び込んでしまうことです。

その後、バブル崩壊によって日本経済は完全に勢いを失ってしまい、失われた30年という悲惨な結果になってしまいました。

その影響や記憶があるため、積極財政への転換に対して、バブルが発生してしまうからという理由で反対する方もいらっしゃるようです。

資源市場に免許制という制約が必要

まず、バブルの発生と言えば、リーマンショックと時期を同じくして、最高値となった原油(WTIの先物相場で終値が約145ドルが最高値)です。

※参考:WTI原油先物

この時は、私は経済学部の学生でした。

原油先物は1バレル180ドルを突破するのではないか、場合によっては200ドルかもしれないと週刊誌が騒いでおりました。

私は1バレル150ドルが上値であり、その後50ドルまで下がると予想しておりましたら、予想通り150ドルを突破せず急落したのですが、想定外に40ドルを割り込む水準まで落ち込みました。

実需の資金だけでなく、投機資金も流入していたものと推測されます。

原油価格の決定要因としては、需給(世界経済動向、季節要因なとを含む)、紛争などの地政学的な問題、在庫、投資資金の流出入などが挙げられます。原油市場は株式、為替市場などと比較して規模が小さいため、原油価格が大きく変動するボラタイルな市場ともなっています。

引用元:世界経済と主な原油市場

近年はとくに投資資金の流出入により、原油先物価格を通じて原油価格が変動する傾向が強くなっています。

要するに、物やサービスを生産するために原油が必要な事業者などが原油市場において原油を購入すると値上がりして、産油国が減産すると原油が値上がりするのです。

問題はそういった市場の値動きを分析した大手ヘッジファンドが投機資金を原油市場に流入させ、値上がり益を狙ったり、空売りして値下がりでも利益をもぎ取ると、市場が安定せず、原油の消費者や生産者が共に損する可能性があります。

例えば、投機資金の流入で、1バレル50ドルで購入できたはずの原油が1バレル100ドルだったら、50ドルの損害ですし、大手ヘッジファンドが売りを仕掛けたら、1バレル50ドルだった原油が10ドルになり生産者が40ドル損害です。

需要と供給が一致した均衡点で価格と生産量が決定されるという市場では無くなってしまうのでは、原油高によって燃料を買えず不利益を被る低所得者は困りますし、意図せず原油安になってしまうと産油国が困るのです。

このような投機を抑制するためにはどうすればいいかというと、投機資金を排除するため、実需として原油が必要な事業者だけが市場に参加できるという免許制にすればいいのです。

原油市場の場合、ニューヨーク・マーカンタイル取引所(NYNEX)で取引されるWTI(ウェスト・テキサス・インターミディエート)の先物、欧州のICEフューチャーズ・ヨーロッパで取引されるBrent(ブレント)などになります。

上記のような原油市場において、実際に原油を利用して商売している、または実際に原油が必要という事業者だけに免許を与えて市場参加者を制限するべきです。

市場参加者を強制的に排除することで、投機資金を排除することが資本主義には求められます。

原油だけならまだしも穀物などの生活必需品になると、食糧価格高騰で低所得者はご飯が食べられなくなり、食糧危機に発展する恐れがございますから、全世界的に問題提起して、投機資金の排除を訴えるべきでしょう。

それでも駄目ならば、日本国内の資源関連の市場に対してでも市場参加者を免許制にして、投機資金を排除するべきです。

これでバブル醸成とバブル崩壊は抑止できます。

投機を排除するためにはトービン税が必要

ケインズは投資市場において投機を排除するためには、あらゆる取引に政府が高い取引税をかければ、投資市場において投機が圧倒的という現状を緩和することになるのではないかと主張しています。

確かに、金融派生商品、FX、株式、コモディティなどの取引の場合、高い手数料を取られるということなのであれば、確実な儲けを得られると確信しないと手が出ません。

そうすると、短期的に値上がり益を得ようとする投機資金は様々な市場に流入しにくくなりますので、バブルは醸成されにくくなりますし、バブル崩壊にもなりにくいと言えます。

例えば、日本の個別株を購入する際に購入1回当たり100円の金融商品取引税が課せられたとすると、デイトレードやAIなどによる高速取引はしにくいです。

利益が金融商品取引税でほとんど徴収されてしまう可能性があるからです。

となると、少なくとも中長期において値上がりするであろう株式に対して、長期保有するのが税金対策として有効になります。

バブルとはなりにくいですし、バブル崩壊にはなりにくいでしょう。

キャピタルゲイン税の累進化

株式や債券などが値上がりしたときに課せられる税金のこと。

引用元:キャピタルゲイン課税(きゃぴたるげいんかぜい)

日本ではキャピタルゲインは譲渡所得となり、2019年現在では申告分離課税とする場合で20.315%(復興特別所得税含む所得税15.315%+住民税5%)が課せられます。

私はバブル醸成とバブル崩壊を抑止するために、キャピタルゲイン税の累進化が必要だと考えております。

なぜならば、バブル醸成による値上がり益が増えれば増えるほど、税金によって徴収される金額が大きくなるので、株価や金融商品の価格が上昇すれば上昇するほど売りにくくなるからです。

仮に、1株1000円の株価が2000円になった場合を想定しましょう。

大雑把な計算になりますが、1000株を保有していたので、100万円の利益ですから、約20%のキャピタルゲインによって、約20万円の徴税になります。

キャピタルゲイン税が累進課税化することにより、50万円以上の値上がり益に対しては約30%の課税になると想定しましょう。

50万円×約20%+50万円×約30%=約25万円となり、約5万円分の増税となります。

このように増税することによって、バブルの醸成を未然に防ぐことになります。

このキャピタルゲイン税が嫌ならば、少額投資非課税制度(NISA)やつみたてNISAなどを利用するよう誘導できます。

不動産の短期所有に関しては既に対処済み

我が国日本においては、不動産を売却したときには売却代金から、その不動産の取得費と売却するときにかかった譲渡費用を差し引いた譲渡所得(売却益)に所得税や住民税がかかってきます。

※参考記事:不動産税金ガイド 2.売却するときの税金

どうやら、不動産の所有期間が5年以下の場合「短期譲渡所得」、5年を超える場合「長期譲渡所得」となり、短期譲渡の場合は所得税の税率が倍になるようです。

短期譲渡の場合の所得税は30.63%(※注)で、長期譲渡の場合の所得税は15.315%(※注)なのだそうです。

(※注)2013(平成25)年から2037年までは、上記の他、復興特別所得税(基準所得税額×2.1%)が課されます。

※参考記事:不動産税金ガイド 2.売却するときの税金

譲渡所得に関しては所得税以外にも住民税が発生するようですので、正確な税率に関しては詳細にご自身で調査されることをお勧めします。

※黄昏のタロ様、情報提供に感謝します。

土地や不動産にはこのような短期譲渡の場合の課税強化がなされているようですので、バブルの醸成とバブル崩壊の抑止にはなっているでしょう。

個人的には、短期譲渡と長期譲渡の場合の課税に関しても税率の引き上げが必要なのではないかと考えておりますが、バブルの醸成とバブル崩壊を抑止している現状がありますので、優先順位は低めでもよろしいかと存じます。

以上です。