大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2020年9月23日(令和2年9月23日)

信用が傷つく前に住宅ローン見直し

新型コロナウイルスの影響で収入が減り、住宅ローンなどの返済に困る人が増えている。

引用元:ローン返済に困ったら 住宅や奨学金、条件変更を検討

債務の返済が滞ると遅延損害金が発生したり個人の信用情報が傷ついたりするなど、今後の暮らしで不利益になりかねない。

返済計画は交渉などにより変更できることがある。

深刻な事態を避けるためには早めの対策が重要だ。

新型コロナウイルスの影響で、住宅ローン返済が困難になっている人が増えており、信用情報が傷つき、ブラックリストに載る可能性が出てきているらしいです。

そうなる前に金融機関に相談することで、解決するかもしれません。

意味不明なプライドは捨てて、社会的な信用を確保するように全力を尽くすべきでしょう。

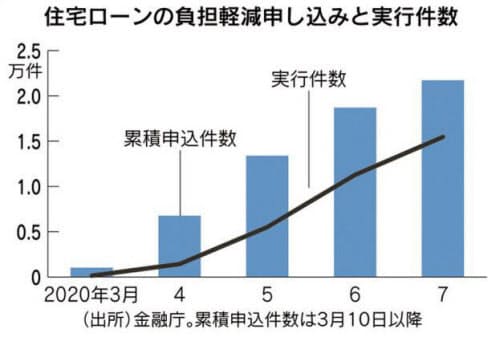

返済条件の変更が急増

実際に返済条件の変更に至るケースは増えている。

引用元:ローン返済に困ったら 住宅や奨学金、条件変更を検討

金融庁によると、3月10日から7月末までに全国の銀行に対し2万1707件の申し込みがあり、7割にあたる1万5460件が条件を変更した。

長期固定金利の「フラット35」を扱う住宅金融支援機構も、8月までに4900件弱の変更に応じた。

相談を受けた金融機関で、相談件数の7割で返済条件の変更が行われたようです。

7割だったら可能性があると思いません?

奨学金の返済猶予は楽勝である

若い世代で利用が多い貸与型の奨学金も返済条件を変更できる。

引用元:ローン返済に困ったら 住宅や奨学金、条件変更を検討

日本学生支援機構(JASSO)の奨学金には、返済が困難なときに月々の返済額を減らす「減額返還」や返済を先延ばしする「返還期限猶予」という制度がある。

減額返還では月々の返済を2分の1または3分の1にする一方、返還期間をそれぞれ2倍、3倍とする。

返還期限猶予は1年単位で返済を猶予する。

いずれも返済総額は変わらない。

会社員など給与所得者の場合、それぞれ年収325万円、300万円以下であるなどの条件を満たす必要がある。

私も日本学生支援機構の奨学金を借りており、返済中でございますが、申請さえ行えば、猶予はめっちゃ楽です。

私は就職できない時期、または失業中は猶予してもらいました。

申請自体は面倒でも、審査は緩いです。

積極的に猶予してもらうべきでしょう。

借金できないという恐怖

返済が3カ月滞ると信用情報機関に「異動(延滞)」情報が登録される可能性が高まる。

引用元:ローン返済に困ったら 住宅や奨学金、条件変更を検討

俗に「ブラックリストに載る」と呼ばれる状態で、返済が遅れた実績が数年間残る。

普段の生活に支障はないが、内容によっては新たにローンを組む際などに「不利になる可能性がある」(信用情報機関のシー・アイ・シー)。

返済が3カ月滞るとブラックリスト入りになってしまいます。

内容によっては新規のローンを組む際などに不利になる可能性があるとのこと。

必要なときにローンが組めないというのは厳しいですし、クレジットカードや車などの少額ローンすら無理ということもありますよ。

まずは金融機関にご相談をお願い致します。

情報を制する者が世界を制す

新型コロナの影響が長引き、債務を抱える人の支援は追加される可能性がある。

引用元:ローン返済に困ったら 住宅や奨学金、条件変更を検討

例えば金融庁と全国銀行協会などは収入が激減した人を対象に、住宅ローンの返済を減額・免除する特例措置を検討している。

債務の問題は事態が悪化すると心理的な負担が大きい。

余裕があるうちに自分の債務の把握や情報収集に努めたい。

今後、債務を抱える人の支援は追加される可能性があります。

拙ブログでも、情報発信を今後とも行いたいと思いますので、何卒宜しくお願い致します。

三井住友信託銀行で返済免除規定がある住宅ローンができたらしい

新型コロナウイルスの影響で経済的な打撃を受けた住宅ローン利用者を保護する取り組みが広がる。

引用元:住宅ローン返済、失業で最長3カ月免除 三井住友信託

三井住友信託銀行と仏BNPパリバ系のカーディフ損害保険は住宅ローンの利用者が失業した場合、返済を一部免除する仕組みを導入する。

多くの金融機関は一時的な返済の猶予や減額で対応してきた。

免除に踏み込むのは大手金融機関で初となる。

住宅ローンの利用者が失業した場合、返済を一部免除する仕組みを導入するとのこと。

これは画期的ですね。

雇用不安が広がるなか、住宅購入をためらう人は多い。

引用元:住宅ローン返済、失業で最長3カ月免除 三井住友信託

失業しても一部の返済額を免除する住宅ローンが増えれば、冷え込む住宅市場を下支えする効果が期待できる。

三井住友信託は勤め先の倒産や解雇などで住宅ローンの利用者が失業した際、1回で最長3カ月分の返済を肩代わりする。

期間中にボーナス返済月が含まれていても免除の対象になる。

(中略)

カーディフ生命保険の調査によると、住宅ローン利用者の約7割が返済に不安を抱えている。

うち25%が失業を懸念しており、住宅の購入をためらう要因になっている。

三井住友信託は住宅ローンを組みやすくするには、返済猶予や減額よりも踏み込んだ対応が必要だと判断した。

雇用不安を抱える人にも住宅ローンを提供することで、市場を開拓するというある意味でのブルーオーシャン戦略です。

失業した場合、最長3か月分の返済を肩代わりするらしいです。

住宅ローン利用者の約7割が返済に不安を抱えており、失業を懸念して住宅の購入をためらう要因になっているそうです。

その不安要因を一部でも取り払うことで、市場の拡大を狙うということのようです。

リスクを取らないと利益は狙えないということなのでしょうが、思い切ったことをしますねェ。

他の金融機関で返済条件変更になったとしても、毎月の返済額を減らすとその分元本の減りは遅くなり、支払う金利の総額は増えてしまうこともあり得るそうです。

だからこそ他の金融機関は返済条件の変更に応じて、長期的には儲かるから返済猶予もしくは返済金額の一時的な減額に応じるということなのでしょう。

そういった現状にも一石を投じることになるのではないかと。

以上です。