大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2019年6月5日(令和元年6月5日)

消費税の不正還付で、特捜部が団体職員を逮捕

架空の課税仕入れを計上する方法で消費税計約4千万円の不正還付を受けたとして、東京地検特捜部は5日、団体役員の大森祥生容疑者(48)=東京都港区=を消費税法違反などの疑いで逮捕した。

https://www.nikkei.com/article/DGXMZO45709570V00C19A6CC0000/

これは消費税の仕入額控除を利用した不正還付です。

おそらく消費税の税制に詳しい人間でないと、この事件の内容を理解することはできないでしょう。

本日は消費税の税制について説明します。

そもそも消費税とは海外において「付加価値税(Value-added tax)」などと呼ばれています。

つまり、国家経済において物やサービスに追加される価値に対しての課税を行うということです。

国税庁のHPを閲覧しましょう。

我が国日本の消費税の課税対象は、国内において事業者が事業として対価を得て行う資産の譲渡、貸付け及び役務の提供と外国貨物の輸入です。

参照URL:https://www.nta.go.jp/taxanswer/shohi/6105.htm

とても難解です。

消費税に関する実務書を読み込みましたが、完全に理解できているとは言い難いです。

理解が困難だと思いますので、セブンイレブンの「和風ツナマヨネーズ」を用いてできるだけ簡潔に説明しましょう。

前提条件として「和風ツナマヨネーズ」を販売するには「米」「ツナ」「マヨネーズ」「のり」などの原材料が必要で、消費税率は5%、1個当たりの販売額のお話だとします。

運送料などの物流費用は除外して考えることとします。

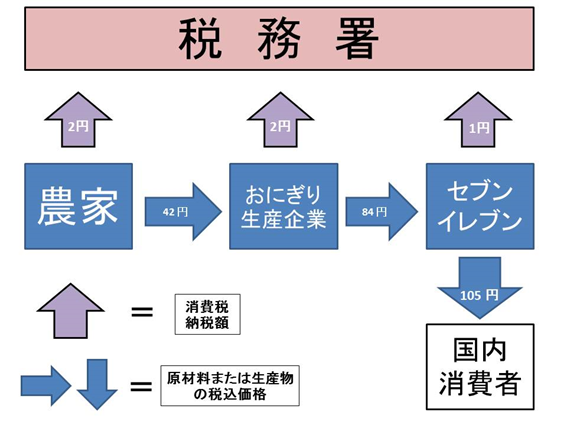

第1段階として、国内外の農家や漁業関係者が原材料をおにぎり生産企業へ販売します。

おにぎり1個当たりの原材料を40円とし、税込42円で販売されます。

第2段階として、おにぎり生産企業が労働者と生産設備を投入して原材料を素に「和風ツナマヨネーズ」を製造します。

おにぎり生産企業はその製造した「和風ツナマヨネーズ」をセブンイレブンに対しておにぎり1個80円、税込84円で販売します。

第3段階として、セブンイレブンは店頭にて「和風ツナマヨネーズ」を税込105円で販売します。セブンイレブンに来たお客様がレジにて購入します。

この一連の流れで理解していただきたいのは、消費税とは「付加価値税」という性格よりも「国内事業取引税」という性格が強いということです。

国内外の農家や漁業関係者は2円の消費税を税務署に納めます。

なぜなら、消費税は国内で販売される輸入品も課税対象だからです。

おにぎり生産企業は、おにぎりを販売した時に受け取った消費税から、原材料を仕入れた時に支払った消費税を差し引いた2円を税務署に納めます。

この原材料を仕入れた時に支払った消費税を差し引くことを「仕入れ税額控除」と呼びます。

セブンイレブンは、お客様に販売して受け取った消費税から、おにぎりを仕入れる時に支払った消費税を差し引いた1円を税務署に納めます。

わかりにくいので図でまとめました。

消費税の「仕入れ税額控除」の仕組み

消費税とは、消費者がおにぎりを購入時だけに発生する税金ではなく、日本国内において、事業者(法人や個人事業主)が取引した場合に発生する税金なのです。国税庁HPから「事業者」の定義を引用させていただきます。

『「事業者」とは、個人事業者(事業を行う個人)と法人をいい、「事業」とは、同種の行為を反復、継続、独立して行うことをいいます。

(1) 個人事業者の場合

個人事業者の場合、例えば、小売業や卸売業をしている人をはじめ、賃貸業や取引の仲介、運送、請負、加工、修繕、清掃、クリーニング、理容や美容といった業を営んでいる人はすべて事業者になります。

さらに、医師、弁護士、公認会計士、税理士などの人も事業者になります。

(2) 法人の場合

株式会社などの会社、国、都道府県や市町村、公共法人、宗教法人や医療法人などの公益法人など、法人はすべて事業者になります。

なお、法人でない社団又は財団で、代表者又は管理人の定めがあるものは、法人とみなされることにより事業者となります。』

参照URL:https://www.nta.go.jp/taxanswer/shohi/6109.htm

また、消費税は間接税に該当します。税金を支払う主体と税金を納める主体が異なるのが間接税です。

先ほどの例では、おにぎりを購入したお客様が消費税を支払い、セブンイレブンが消費税を税務署へ納めています。

簡潔に言えば、消費税とは他人が支払った納税分のお金を一時的にお預かりして、税務署へ納める税金なのです。

税金には間接税だけではなく、直接税も存在します。例えば、所得税は直接税です。

民間企業に勤めているサラリーマンを想定すればわかりやすいでしょう。

給与明細を見ると、しっかりと所得税分ということで源泉徴収されており、年末調整で納め過ぎた所得税が還付されることがあります。

事務手続きなどは会社の事務職の方が代行しているので、実感は湧きませんが、所得税の場合は支払う主体と納める主体が同一なので直接税となります。

消費税が間接税であり国内事業取引税であるということは消費税が抱える問題の核心なのです。

消費税の不正還付=「輸出戻し税」を不正利用

この事件で不正に利用されたのは、輸出取引における免税(いわゆる輸出戻し税)です。

国税庁のHPより一部引用します。

事業者が国内で商品などを販売する場合には、原則として消費税がかかります。

https://www.nta.go.jp/taxanswer/shohi/6551.htm

しかし、販売が輸出取引に当たる場合には、消費税が免除されます。これは、内国消費税である消費税は外国で消費されるものには課税しないという考えに基づくものです。

この場合の輸出取引とは、商品の輸出や国際輸送、国際電話、国際郵便などをいいます。なお、輸出免税を受けるためには、資産の譲渡等が輸出取引となることについて、その輸出取引等の区分に応じて一定の証明が必要です。

例えば、物品の輸出のうち輸出の許可を受けるものの場合には輸出許可書が、サービスの提供などの場合にはその契約書などで一定の事項が記載されたものが、輸出取引等の証明として必要です。

このように、輸出取引は消費税が免除されますが、それに対応する課税仕入れには消費税及び地方消費税の額が含まれていることになります。

この課税仕入れの金額には、商品などの棚卸資産の購入代金のほか、その輸出取引を行うのに必要な事務用品の購入や交際費、広告宣伝費などの経費なども含まれます。そのため、輸出の場合には、課税仕入れに含まれる消費税及び地方消費税の額は申告の際に仕入税額の控除をすることができます。

とても難しいお話ですので、私なりに輸出取引の免税について簡潔にまとめます。

消費税の基礎知識の説明で、消費税とは厳密には付加価値税であり、国内事業取引税であるということはご理解いただけたと思います。

ただ、国外へ物やサービスが輸出される場合、消費税の課税範囲外のことなので、免税となります。

簡潔に説明しますと、国外へ輸出する物やサービスを日本国内で取引する過程において、すでに消費税が課税されています。

それでは、国外へ物やサービスを輸出する事業者が消費税分だけ損してしまいます。

したがって、税務署がその輸出した物やサービスに付属した消費税分だけは還付するという仕組みが必要なのです。

それが輸出取引の免税なのです。

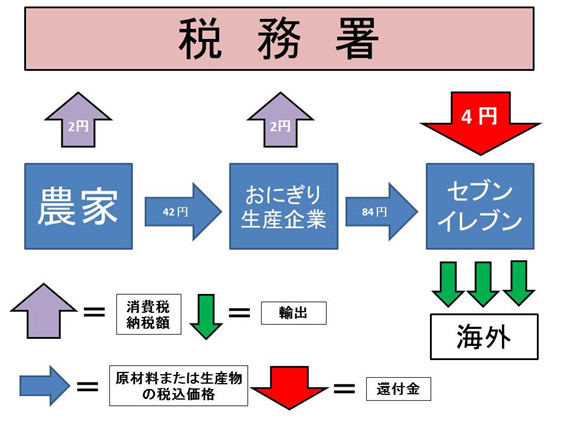

セブンイレブンの「和風ツナマヨネーズ」を例として、わかりやすく説明しましょう。

「和風ツナマヨネーズ」というおにぎりは日本国内で最終消費された形になりますので、日本国内のセブンイレブンの店舗でおにぎりを購入したお客様が消費税を支払います。

もし「和風ツナマヨネーズ」が海外へ輸出された場合を想定しましょう。海外へ輸出するので、消費税は課税されません。

しかしながら、セブンイレブンは日本国内の他の事業者からおにぎりを調達しているので、総額4円の消費税をすでに支払っています。

このままでは総額4円の消費税をセブンイレブンが負担しなければなりません。そんな状態を帳消しにするために、税務署からセブンイレブンへ総額4円分が還付されます。

さきほどとは別の図で説明しましょう。

この輸出取引の免税という仕組みに関して、純粋にお金の動きだけを見ると、農家とおにぎり生産企業から徴収したお金をセブンイレブンに対して支払う形となっています。

この不正還付事件の真相を予想すると・・・

おそらく、この事件の内容は次のようなことなのではないかと推察します。

上記において説明した「仕入れ額控除」と「輸出戻し税」を利用した不正還付事件である可能性が高いと思われます。

具体的には、国内の他の事業者に対して物やサービスを提供したのですが、それを海外の企業への物やサービスの提供として架空計上したのではないでしょうか。

消費税は国内事業取引税ですから、海外への輸出に対しては課税されませんし、最終消費地が海外でも、物やサービスを提供するために必要な経費や原材料には消費税が課税されております。

したがって、その分が還付されるということなのではないでしょうか。

※これ、絶対に実行したら駄目なやつです。

特捜部が本格的に動くのも当然です。

断罪されて然るべきと思います。

消費税が廃止されれば、不正還付は無くなる

じゃあ、結局どうすればいいのでしょうか。

消費税を廃止すればいいのです。

「仕入れ税額控除」や「輸出戻し税」といった仕組みがそもそも無くなるので、不正行為は絶対にできなくなります。

以上です。