大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2020年3月7日(令和2年3月7日)

内部留保を活用せよとは無理筋である

電機メーカーの労働組合で構成する電機連合の野中孝泰中央執行委員長は2日の記者会見で、新型肺炎の影響もあり「(賃上げの)水準議論までは(現段階の交渉で)いきつけていない」と指摘。

引用元: 将来危機へ積み上げた内部留保の活用を 春闘で労組側主張

11日の集中回答まで10日を切っても、大手各社の労使交渉には隔たりが大きいと、危機感を示した。

(中略)

労働組合の中央組織である連合の神津里季生会長は、「大企業では、将来の危機を理由に、内部留保を積み上げてきた。

今回の新型コロナ拡大という危機にその内部留保を活用すべきだ」と言及している。

労組側は、肺炎拡大の中でも賃上げの継続を強く求める姿勢を崩していない。

労働組合で賃上げの交渉を行っており、いわゆる春闘というやつです。

大企業では将来の危機を理由に内部留保を貯めているのだから、それを活用せよという話が出てきました。

労働組合側では新型コロナウイルスにより先行きが不透明な情勢でも賃上げを強烈に要求するという無茶苦茶なことをしています。

経営者側の肩を持つわけではございませんが、さすがに新型コロナウイルスの最中で賃上げというのは難しいでしょう。

さらに申し上げれば、内部留保を活用するべきというのはあまりにも無理筋であり、企業経営と貸借対照表をご存知ないと言わざるを得ません。

内部留保とは何か

それでは、内部留保とはどのような定義の単語としてこれまで日本人の脳内に定着しているのか、そこを明らかにしていきたいと思います。

東海東京証券株式会社のWEBページより、内部留保の説明を見てみましょう。

法人税を控除した企業の最終利益から、配当金、役員賞与などの外部流出資金を差し引いた残りのこと。

https://www.tokaitokyo.co.jp/kantan/term/detail_1913.html

長期投資にふさわしい銘柄を選ぶなら、商品の魅力や売上高成長力だけでなく、内部留保の厚さにも目を向けるべきだ。企業の蓄えを内部留保と呼ぶのが定着しています。

狭い意味では貸借対照表の「利益剰余金」が内部留保に相当すると考えていいでしょう。会社法の考え方では、企業の資産は最終的に株主の物です。

内部留保も当然、株主に帰属します。

内部留保が厚ければ、設備投資や大規模な買収といった企業行動の選択の幅が広がり、金融不安が減ることで、銀行が貸し渋りしてもすぐには困りません。

業績が多少悪くても、内部留保の一部を取り崩して安定配当を続ける会社も少なくありません。

実は上記の内部留保の説明では2種類の内部留保に関して説明しています。

1つ目はフローの内部留保です。

簡単に説明すると、民間企業の収益から、その収益を得るために必要だった経費を差し引き、税金などを納め、配当金や役員賞与などの支払いを済ませた残りという意味です。

フローの内部留保と定義させていただきます。

これは損益計算書で表記される当期純利益のことであるとご理解ください。

参考URL: https://www.freee.co.jp/kb/kb-accounting/bs-and-pl/

※この記事ではこれ以上取り上げません。

※少なくとも、フロー概念の内部留保もあると申し上げたいだけです。

2つ目はストックの内部留保です。

簡単に説明すると、貸借対照表の資産の部において「利益剰余金」という勘定項目において記載されているものになります。

財務状況を示す貸借対照表で計上されているという意味で、ストックの内部留保と定義させていただきます。

TwitterなどのSNSで「内部留保」という単語が出てくるときは、貸借対照表の「利益剰余金」を指して、企業の内部留保が~~~~~~という話になります。

利益剰余金とは現金・預金のことではない

さて、「利益剰余金」が全産業(金融保険除く)において446兆円程度であり、過去最大になっているというのは嘘ではございません。

しかしながら、その「利益剰余金」は全額、現金もしくは預金という形で民間企業が保有しているわけではありません。

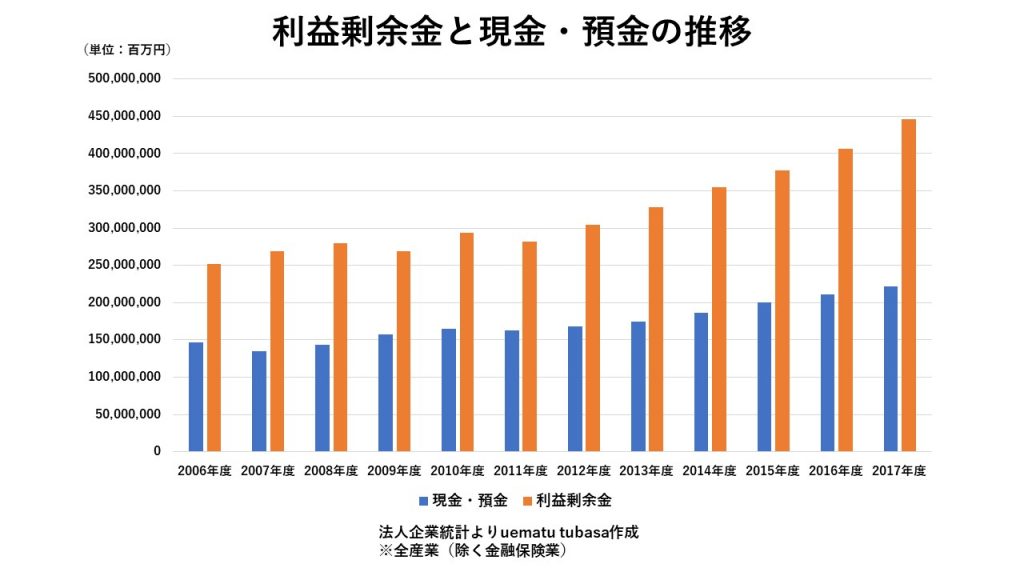

財務省の法人企業統計からグラフを作成しました。

ご覧ください。

青色の棒が「現金・預金」です。

オレンジ色の棒が「利益剰余金」です。

2017年度の結果を見ますに、「現金・預金」は200兆円を超えたところですが、「利益剰余金」は確かに446兆円程度です。

あれれ?おかしいぞ?(名探偵コ〇ン風(CV:高山み〇み)

少なくとも200兆円の差がありますよ?

経済政策の現状認識という観点から申し上げますと、完全なる誤りです。

全産業(金融保険を除く)において446兆円のお金があるわけではありません。

利益剰余金をどのように解釈するべきなのか

ここから先は私なりに勉強した結果、利益剰余金をどのように捉えればいいのかという結論を申し上げたいと思います。

※ご指摘いただき、誤っているとわかればすぐに訂正します。

利益剰余金(ストックの内部留保、もしくは狭義の内部留保とされている)は過去において、どれくらい「当期純利益」を積み上げてこれたのかを示す勘定項目です。

企業の内部にどれくらいのお金が貯め込まれているのかを示しているわけではないのです。

めちゃくちゃ俗な言い方をするならば、過去どれくらい儲かったのかを示すだけの勘定項目と言えます。

どんなに民間企業の「利益剰余金」が多くても、過去の「当期純利益」の分のお金を利用して設備投資などを行っている場合は貸借対照表の「現金・預金」が少なくなります。

なぜならば、設備投資する場合、まず手元の「現金・預金」を活用するからです。

極端な例を出せば「利益剰余金」が1兆円積み上がっていても、とある民間企業が設備投資意欲旺盛だった場合「現金・預金」がゼロに近いということもあり得ます。

つまり、内部留保=「利益剰余金」とするのは間違いなのです。

民間企業内部の現預金という単語を使用すれば、特に問題にはなりません。

内部留保を減らす手段とは何か

ちなみに、内部留保を減らす手段は、基本的に①純損失、②自己株取得、③減資の3つに止まる。

引用元:見当違いな議論も…企業の「内部留保」、真の問題点

「内部留保を設備投資や賃上げに使うべき」との意見は少なくないが、通常、設備投資をしても内部留保は減らない。

また、赤字になるほど人件費を払わない限り、賃上げで内部留保を減少させることもできないのだ。

仮に、内部留保を「利益剰余金」と定義するのであれば、内部留保を減らす手段は3つございます。

1、純損失

2、自己株取得

3、減資

純損失に関しては企業が純利益ではなく、純損失を計上してしまったということですので、民間企業の経営継続が危ぶまれます。

自己株取得に関しては投資家が喜びますが(市場に供給される株式が減少するので株価が上昇する可能性が高いため)従業員には還元されません。

減資に関しては、正直よくわからないので調べてみました。

減資とは、資本金の額を減少させる手続きのこと。

引用元:SMBC日興証券 初めてでもわかりやすい用語集

株主が出してくれたお金である資本金の使い道がない(余剰金)といった場合には、資本金を決算書上、剰余金としたうえで、株主総会での「減資」の決議により、株主に払い戻したり、累積赤字がある場合に資本金を取り崩して欠損を補てんしたりすることができます。

欠損てん補をした場合、実際にお金が動くわけではなく、決算書上の数字が変わるだけですが、決算書の見栄えをよくすることができます。

株主への配当や累積赤字の補填などが「減資」になるようです。

株主の懐は温かくなりますし、経営者の保身にも役に立ちますが、従業員の賃金は増えませんし、設備投資に資金を投じることにはなりません。

内部留保に着目せず、賃上げ減税と設備投資減税を

はっきり申し上げて、内部留保という実体がほぼないようなものに着目せず、「現金・預金」という実物的なものをしっかりと見据え、政策を実行するべきだと思います。

内部留保を目の敵のように捉えてもそこにお金はありません。

日本経済の問題は内部留保が累積していることではなく、賃金が上昇しにくいことであり、設備投資が低迷していることです。

であるならば、賃上げしやすく設備投資しやすい環境を整えるために財政出動でデフレ脱却するべきでしょう。

さらに申し上げれば、賃上げ減税や設備投資減税などを行い、賃上げしたり、設備投資をした企業に対して減税措置を講じた方がインセンティブになるので、効率的と言えます。

以上です。