大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2026年5月16日(令和8年5月16日)

本日は法人税について取り上げてみたいと思います。

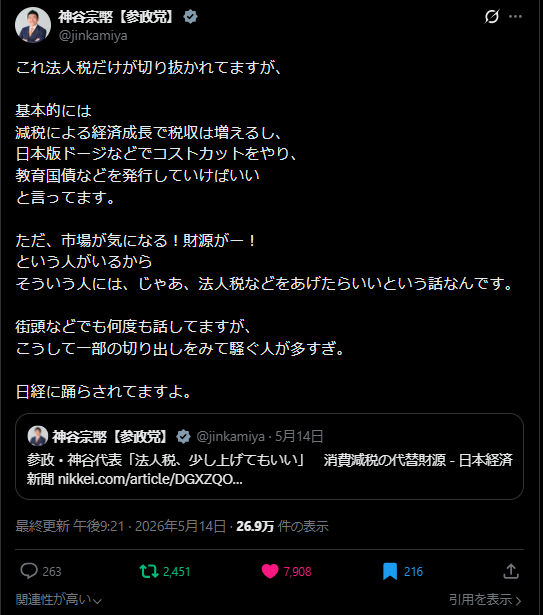

参政党の神谷代表の法人税の税率引き上げは正しい

参政党の神谷宗幣代表は13日収録のBSテレ東「NIKKEI日曜サロン」で、消費税減税の財源として法人税の税率を引き上げることも選択肢だとの考えを示した。

同党は消費税の段階的廃止を訴えている。

消費税減税の財源として法人税の税率を引き上げることも選択肢との認識を参政党の神谷代表が示しました。

現代貨幣理論を熟知しているはずの神谷代表の発言としては疑問視する声もSNSでは見かけます。

税は財源ではなく、税収が無くとも政府支出は可能ということを神谷代表はご存じのはずです。

上記にて、神谷代表はX(旧:Twitter)をポストしておりますが、やはり緊縮財政派や財源に固執する方への牽制と見るべきでしょう。

本来、どのような税金であれ、財源確保を目的とした税率引き上げは不要なのです。

なぜならば、自国通貨発行権を保有する中央政府にとってはお金が足りないという事態に陥ることはあり得ないからです。

どんなに理路整然と説明しても財源に固執し、財政破綻を信じてしまう狂信者はいます。

したがって、こういった方々を黙らせるためにも何らかの増税を抱き合わせるというのは政治判断としては容認できます。

私と神谷代表は法人税の税率引き上げをかねてより主張しておりますが、なぜ法人税の税率引き上げには賛同するのでしょうか。

法人税とはどういった性質の税金なのか

法人税とは、法人が事業活動によって得た所得に対して課税される国税です。

法人税の税額は、所得金額に所定の税率をかけ、税額控除額を差し引くことで算出されます。

ここでいう所得金額とは、売上収入や売却収入などの「益金」から、売上原価や販売費、損失費用などの「損金」を差し引いたもののことです。

基本的なことから勉強することはとても重要なので、法人税の基本について記述したいと思います。

法人税とは、法人が事業活動によって得た所得に対して課税する国税となります。

ここで言うところの「所得」とは益金(売上収入・売却収入・利益)- 損金(費用・損失)と定義することができます。

かなり大雑把に整理させていただくと、総収入から総支出を差し引いた金額が所得となります。

株主配当は損金算入できるのか

犯罪組織財務省さまから、X(旧:Twitter)でお寄せいただいた質問があります。

「内部留保という言葉を使うべきではない理由。増配は喜ぶべきなのか?」

拝見しました。

要約

<民間企業は、税金で取られるよりは

増給、設備投資、雇用を増やす>

とありますが、

法人税を上げると同じ理由で

「取られるよりは株主配当に回そう」

に向かってしまうのでは?

と言う疑問があります

要するに、法人税の税率引き上げによって法人税の節税意欲が高まり、株主への配当金が増えてしまうのではという危惧があるとのこと。

結論から申し上げますと、そのような心配は全くの杞憂と言えます。

なぜならば、株主への配当金は損金算入することができないため、法人税の減税に効果が無いからです。

少なくとも私個人が調べた限りですと、株主への配当金は損金の対象ではありませんでした。

したがって、株主への配当金を増やすことで損金算入を行い、課税対象である所得を減らし、法人税の節税を実施することはできません。

※参考記事:損金とは?法人税の計算に欠かせない損金算入・不算入を解説

法人税を節税するためにはどうすればいいのか

企業の経営者は法人税の節税を合法的に行うため、様々なテクニックを使ってきます。

1. 役員報酬を損金計上する

2. 経営者や従業員の家を社宅にする

3. 経営者へ旅費日当を支給する

4. 未払費用を漏れのないように計上する

5. 赤字を繰り越す

6. 不要な在庫を処分する

7. 取引先との飲食費や交際費を経費にする

8. 社員旅行や健康診断を制度化する

9. 経営者が所有する自家用車を社用車にする

10. 経営セーフティ共済(中小企業倒産防止共済制度)に加入する

11. 本社家賃を年払いにする

12. 30万円未満の消耗品の購入費用を損金計上する

※参考記事:法人の節税に効果的な12のテクニックを紹介-会社の税金対策まとめ

上記のようなことを企業経営者がやったところで、日本経済全体によって望ましい結果になるとは思えません。

個々の企業にとって合理的行動が日本経済にとって合理的とはならない場合もあるのです。

役員報酬を損金計上及び役員報酬の増額なんて、明らかに格差拡大になってしまいます。

株主と労働者をどちらも大事にしつつも、労働者の給与水準を引き上げ、日本の供給力を引き上げるためにはどうすればいいのでしょうか。

実は、法人税の税率引き上げだけですと、不十分というのが私の意見なのです。

法人税増税と設備投資減税と賃上げ減税のコラボレーション

法人税の税率を引き上げることにより、企業経営者の法人税の節税意欲を増進します。

その上で、企業には設備投資すれば減税というアメを与えて、供給能力の向上を促進させるべきなのです。

例えば、地元の飲食店で、最新の冷蔵庫を買い替えたり、食器洗浄機を購入するということが設備投資に該当します。

細かいところでも生産性が向上するような機器を導入して、その導入費用の一部でも補助金や減税対象になれば、経済は回り出します。

生産性が高まり、インフレは抑制されつつ、設備投資を行う企業が増え、設備を納入または販売する企業が儲かるので、需要も喚起することができます。

その結果、効率的な生産活動が増えて、長期的にはインフレ対策となります。

また、賃上げ減税で労働者へ給与水準を引き上げることで、所得と消費を増やすことができます。

賃上げ減税とは、従業員の給料を増やした企業に対しては減税措置を講じるというものです。

賃金を増やし、消費を増やすための減税ということで、企業に従業員への還元を促す税制と言えます。

法人税でむしり取られるぐらいなら従業員に還元へ

例えば、法人税を現行よりも20%引き上げて、同時に設備投資減税と賃上げ減税を実行したらどうなるでしょうか。

設備投資減税は設備投資金額の30%特別償却又は7%税額控除とし、賃上げ減税は従業員の給与増額分の30%を税額控除とします。

※参考記事:中小企業投資促進税制

※参考記事:中小企業向け「賃上げ促進税制」

法人税で利益を日本政府に取られるぐらいなら、従業員に還元するか設備投資に踏み切るのではないでしょうか。

このようにすれば、法人税の節税テクニックとしての役員報酬の増額などいう所得格差拡大を志向する経営者は極めて少なくなります。

なぜならば、合法的な法人税の節税の仕組みがあるのであれば、長期的に経営上合理的判断をするのが経営者だからです。

現状の日本経済は確実に費用増大型物価上昇(コストプッシュ・インフレ)となり、人手不足がますます深刻化するでしょう。

キャッシュフローが許すならば、利益が得られたならば、既存人材の定着と新規人材の獲得のために賃上げに踏み切る経営者が出現するはずです。

また、需要が過多で供給能力が追い付かず、機会損失に苦しんでいる企業もあるでしょう。

設備投資で生産性を向上させることができれば、そういった企業がさらに発展するでしょうから、需要に呼応する企業が繁栄する社会になります。

日本経済全体としても物やサービスを効率生産すれば、費用増大型物価上昇(コストプッシュ・インフレ)を抑制することができます。

以上です。