.jpg)

大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2020年10月28日(令和2年10月28日)

麻生財務大臣が一般庶民の怒りを買う

同時に「お金に困っている方の数は少ない。ゼロではないですよ。困っておられる方もいらっしゃる。だが、現実問題として、預金、貯金は増えた」と語った。

引用元:麻生氏「10万円は貯金に」 コロナ対策の一律給付で

麻生太郎財務大臣は新型コロナウイルス対策として支給された特別定額給付金はそのまま貯金となり、預金がその分増えたという認識を示しました。

また、上記引用でもご紹介しましたが、お金に困っている方の数は少ないとの認識を示されました。

拙ブログにお越しの反緊縮界隈の方であれば、怒髪天の発言内容かと存じますが、まずは事実関係を押さえつつ、数字で経済を理解しましょう。

家計の資金余剰は約18.3兆円

資金が家計部門に積み上がっていることは事実のようでございます。

日本銀行が9月18日に発表した2020年4月-6月期の資金循環統計によると、家計の貯蓄の余裕を示す「資金余剰」金額は約18.3兆円となりました。

※参考記事:家計の資金余剰、18.3兆円で過去最大 給付金で貯蓄増

その分、政府部門(一般政府)が資金不足に陥っております。

誰かの資金不足は誰かの資金余剰でございますから、日本政府が支給した補助金や給付金はしっかりと家計が受け取っていたことになります。

※参考資料:2020年第2四半期の資金循環(速報)

ちなみに、資金過不足は期間中に得た資金と使った資金の差額で、収入が支出より多ければ資金余剰、少なければ資金不足となるそうです。

いわゆる家計収支において、出て行ったお金と入ってくるお金を計算したところ、約18.3兆円の黒字であり、特別定額給付金の総支給額約13兆円を超えたお金が家計部門に蓄えられているようです。

ちなみに、企業部門(民間非金融法人企業)は前四半期と比べると、約6兆円の資金余剰だったのですが、約1兆円の資金不足という異常事態になっております。

おそらく利益は少なくても雇用を守るため、現預金を従業員に支出した企業が多く、その分のお金が家計部門に流入したのではないかと推察します。

どうすれば預金は減少するのか

麻生太郎財務大臣は給付金が預金として積み上がっていることを問題視して、お金に困っている人間は少数派であると主張しております。

そもそもお金に困っているのであれば、お金を手放すわけありません。

お金に困っているからこそ、貯蓄しているのであり、預金として積み上がっているのです。

むしろお金に困っていないのであれば、すぐにでもお金を使うことができます。

お金に困っていないから、お金が懐から出ても大した問題にはならないからです。

これだけでも論破可能なのですが、「庶民感覚が無い」「政治家失格」などと言った感情論で済ますのではなく、現代貨幣理論を応用して分析してみましょう。

ここで立ち止まって考えていただきたいと思います。

預金が減少するというのはどういった要因で発生するのでしょうか。

1、日本国民が金融機関が破綻することを怖れてタンス預金を増やす

預金が減少するということは、預けているお金が消滅する可能性があるため、預金ではなく現金で保有しないと安心できないと考えた日本国民が、預金を引き出して、タンス預金するという場合に発生します。

金融機関が破綻する可能性あり、または金融機関が破綻した場合に発生するということであり、現代日本の金融機関が破綻するなぞ資本主義の終焉が近づいているということです。

日本経済が・・・というか、資本主義が危機的状況です。

2、日本国民が借金返済を行う

預金が減少するということは、金融機関が家計(個人)や民間企業に対してお金を貸していて、借金返済を行うと、バランスシート上の債務と同時に預金が消滅します。

現代貨幣理論で言うところの”貨幣破壊”というやつです。

貨幣創造の逆パターンが発生した場合、預金は減少します。

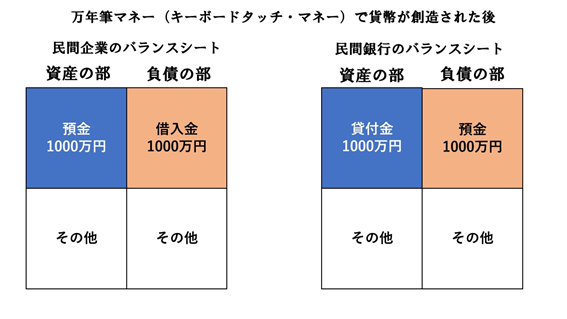

上記の2つの図をご覧ください。

前者が、貨幣創造前であり、後者が、貨幣創造後です。

民間銀行が民間企業に対して貸出を行うと、貨幣が想像され、負債の部に預金が創造されます。

誰かの資産は誰かの負債ですから、民間企業の資産の部にも同額の預金が創造されます。

この逆パターンが借金返済であり、貨幣創造以前の状態に戻ってしまうため、預金が減少することになります。

以上のことから、日本経済全体を把握した場合に、タンス預金を増やす人が激増した、もしくは借金返済をする個人や民間企業が激増したということが無い限り、預金は積み上がるものなのです。

したがって、預金減少というのは日本経済全体というより、資本主義の異常が発生しているということであり、緊急事態なのです。

個人が全額消費しても預金総額はほぼ変わらず

例えば、とある日本国民が特別定額給付金を受け取り、全額消費したとします。

セブンイレブンの和風ツナマヨネーズのおにぎりを10万円分購入したと想定して、お話を進めたいと思います。

※セブンイレブンの和風ツナマヨネーズのおにぎりをそこまで大量に購入するなんてありえねーという指摘は受け付けません(笑)

この場合、とある日本国民の預金は10万円減少して、セブンイレブンに支払うことになりますが、セブンイレブンは一時的に現金を保有することになりますが、ずっと現金のままなのでしょうか。

企業間取引などでは現金のやり取りではなく、預金のやり取りになるため、受け取った現金を預金として金融機関に預けることになります。

そうしたら、10万円の預金が新規に発生することになります。

10万円分のお米を提供した会社や海苔、ツナ、マヨネーズなどを提供した会社にも仕入れの代金として支払いますが、預金で支払うでしょう?

預金そのものの総額はそこまで変わらないですが、その預金が分散して各社、各個人に分配されることになります。

※上記プロセスの途中で、一部を現金のまま保有する可能性はあります。

となると、預金総額はそこまで変化しないのではないかと。

したがって、少なくとも約13兆円が預金として積み上がるのは当然と言えます。

特別定額給付金を支給しました、日本国民の銀行口座に振り込みます、預金が積み上がって、減りません。

当然だろうが(/・ω・)/

ビジネスの現場知らねえのか馬鹿野郎!( ;∀;)!

消費増税と雇用不安で貯蓄するのは人間として合理的だから

預金が積み上がるのは当然として、家計部門が資金余剰となり、お金が滞留してしまうのは問題ではないかというご意見もあると思います。

※参考記事:麻生財務相「10万円給付、貯金に回った」発言に怒り殺到! 「あんたからもらったカネじゃない」「政治家辞めて!」

新型コロナウイルスの感染拡大に伴う自粛ムードで、企業業績が悪いというニュースが飛び交い、非正規雇用が失われ、一寸先が闇の状態で、消費増税の影響も大きいとなれば、将来不安があり過ぎて家計部門が貯蓄するのは当然です。

貯蓄しないと、将来時点で失業した場合の生活費を賄うことができないでしょうし、子供や両親に万が一何かあったら(新型コロナウイルスに感染など)すぐに家計が破綻してしまいます。

不測の事態に対応するだけの貯蓄は、経済的な困窮から身を守るための盾であり、貯蓄は不幸を防ぐための盾なのです。

特別定額給付金によって、この程度の経済的な落ち込みで済んでいたのであって、もっと悲惨な経済状況を未然に防いでいたという可能性もあります。

要するに、特別定額給付金によってある程度貯金が増えたから、そこまで節約せずに生活できたという方もいらっしゃるのではないかと。

消費税廃止と特別定額給付金の再給付を

であるならば、消費税という消費行動への罰金を廃止して、特別定額給付金の再給付を行いましょう。

コアコアCPI(食料とエネルギーを除く、消費者物価指数)が2%に達するまで、毎月1人当たり10万円を支給するというのはいかがでしょうか。

コアコアCPIという経済指標が2%になったら、すぐに支給を止めるということにすれば、少なくとも10%以上のインフレにはならないでしょう。

消費が活性化すれば、企業も供給能力を増やすことが可能でしょうし。

以上です。