大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2019年9月19日(令和元年9月19日)

いろいろ精神的な疲労が蓄積しています。

本日は簡易版の記事になりますので、ご容赦いただければと思います。

我が国日本は変動相場制を採用

為替レートを、外国為替市場の需給により自由に変動させる制度。

https://www.daiwa.jp/glossary/YST2497.html

「フロート制」とも呼びます。

変動相場制は、経済実勢が為替レートに反映されたり、金融政策の裁量が増えたりするメリットがある一方で、投機マネーで乱高下するなど、為替レートが急激に変動するというデメリットがあります。

我が国日本は変動相場制を採用しています。

為替レートが自国通貨の需要と供給により、自由変動します。

取引に制限はありませんし、レート変動があるので投資家には好まれるでしょう。

固定相場制などと比較すると、金融緩和をしても為替レートが下落するだけなので、政策手段を縛るということはありません。

また、政策金利を変動しても、それを加味した為替レートに変動するだけです。

固定相場制の場合は、政策金利を低くしていまうと為替レートを維持することが難しくなるため、政策金利を自由に変更しにくいと言えます。

固定相場制は、為替レートの変動を認めないため、為替介入をする場合に外貨準備高が足りなくなる

日本が円高是正のための為替介入をする場合

-1024x576.jpg)

簡潔に説明したいと思います。

①財務省が国庫短期証券(旧:政府短期証券)を発行し、民間金融機関から自国通貨を調達する。

円高是正をするということは、具体的には自国通貨を外国為替市場にて売却して、外国通貨を購入しなければなりません。

そのために必要な自国通貨を調達する必要がございます。

したがって、国庫短期証券という債券を発行し、民間金融機関もしくは日銀に引き受けてもらい、自国通貨を調達します。

上記の図では簡単に示していますが、民間金融機関に国庫短期証券を引き受けてもらうのであれば、民間金融機関の日銀当座預金が減って、政府当座預金が同額増えます。

国庫短期証券を日銀に引き受けてもらうのであれば、単純に政府当座預金が増えることになります。

補足事項ですが、簡潔に説明させていただきました。

②財務大臣の権限で、日本銀行側に具体的な指示が出される

為替介入をする権限があるのは、財務大臣なのでございますが、財務大臣が独断先行するというのは常識的に考えにくいので、事実上は内閣による判断ということになります。

どれくらいの規模の為替介入をするのか、どの通貨を購入するのか、為替レートはどの水準になることを目標とするのかという具体的なところを指示するのではないかと推察します。

③外国為替市場において、自国通貨(日本円)売り、外国通貨(この場合USドル)買いの介入を行う

現物の貨幣を取引するわけではなくて、口座上のお金の移動ということになりますが、自国通貨(日本円)を売り、外国通貨(USドル)を買います。

そのため、対USドルレートが下落するという為替介入になります。

1USドル=80円から1USドル=100円になったりします。

※一円円安にするためには、1兆円規模の円高是正為替介入が必要らしいです。

④外国為替市場にて調達した外国通貨(USドル)を活用して、米国債を購入する

日銀は外国通貨(USドル)を外国為替市場から購入して、そのまま保有するわけではありません。

その外国通貨(USドル)を利用して資産運用しなければなりません。

したがって、安全資産である米国債を購入します。

具体的には、アメリカ政府から直接購入するわけではなく、証券会社から既発債を購入することになります。

国債には新発と既発がございまして、新規発行と既に発行済みのものがあるとご理解いただければ幸いに存じます。

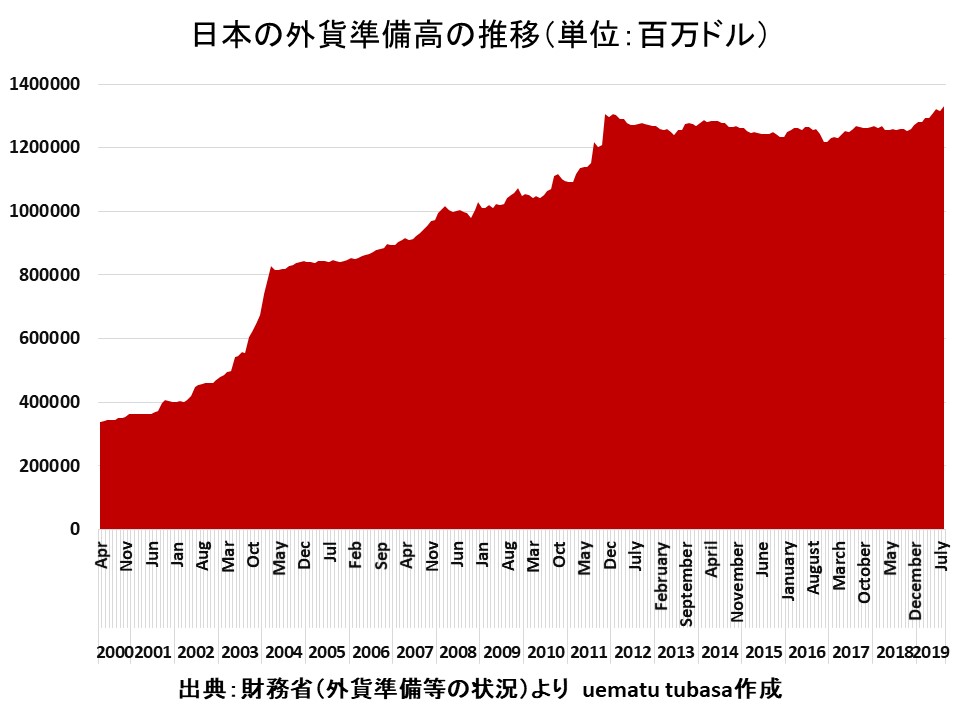

⑤外貨準備高が積みあがる

そうして購入された米国債は日本政府の外貨準備高として積みあがることになります。

上記は日本の外貨準備高の推移になります。

2019年8月時点で1兆3315億USドル以上も積み上がっています。

仮に1USドル=100円で換算すると、133兆円を超えます。

※現在の為替レートだと、1USドル=105円前後なので、円換算だともっと積み上がっている計算になります。

円高是正の為替介入は正当化しうるか

結論から言えば、円高是正の為替介入(上記の図を参照)は条件付きで賛成します。

三橋貴明氏(以下敬称略)は「本当はヤバくない日本経済」という書籍の中で為替介入にはどちらかと言えば批判的でした。

※ちなみに「本当はヤバくない日本経済」は私が初めて読んだ三橋本です。

私は以下の理由により、円高是正の為替介入に賛成します。

1、何らかの金融危機などで急激に円高になったら是正しなければならないから

2、円高水準が長く続き、実体経済に悪影響が出ているなら対策するべきだから

3、通貨防衛のための外貨準備高が増えるから

1について説明します。

為替介入の主要目的でもございます、為替レートの急激な変動を抑制するというのは、経世済民という観点からも正当化できます。

貿易に関係しているお仕事で、一日で1USドルが360円になったり、1USドルが1円になったりしたら、あまりにも急激な変化であるため、民間企業は大打撃を受けてしまいます。

急激に円高になったら、輸出関連企業の収益が激減するでしょうし、急激に円安になったら輸入関連企業の収益が激減して、国内においては輸入品の価格が上昇し、インフレが加速する可能性がございます。

あまりにも急激に変動すると、民間企業は対策を講じるということが難しく、自助努力をするための時間的余裕が無くなります。

米国市場に自動車を輸出する企業が存在して、急激に円高になったら、自社工場ではなく、米国内の工場で自動車を製造して、米国市場で自動車を販売するという対策が考えられますが、そんな時間が掛かることをいきなりはできません。

それを防ぐためには、為替介入が必要であり、昨今はAI系ヘッジファンドの売り浴びせや爆買いということも起こり得るということから、政府が外国為替市場に介入して、為替レートの急激な変動を抑制するべきだと思います。

2について説明します。

急激な円高ではなくて、じりじりと為替レートが円高方向に進み、1USドルが50円になったとしましょう。

輸出関連企業に大打撃が出てしまい、実体経済にも悪影響が出てしまいます。

早い話が円高不況が発生してしまいます。

実体経済を重視するのか、通貨高を維持するべきなのかというと、どう考えても実体経済を重視するべきです。

従業員の生活が懸かっていますし、企業の生産設備が海外に移転する可能性が飛躍的に高まります。

それをできる限り防ぐためには、円高是正のための為替介入が必要になります。

3について説明します。

上記の円高是正のための為替介入オペレーションを実施すると結局どうなるかというと、国庫短期証券という債務が蓄積しつつ、外貨準備高も積み上がります。

したがって、円安是正のために売る外貨を国内に蓄積することができます。

通貨防衛のための外貨を貯めることができるということは、通貨暴落の危険性を回避しやすくなるということです。

これは変動相場制を採用している先進国としてはある意味、いつかくるかもしれない通貨暴落に備えていることになります。

私はそこに円高是正の為替介入の大きな意義があるのではないかと思います。

為替レートが暴落しました、できるだけ国内景気を冷やすことなく為替レートを元に戻したいとなりますと、円安是正の為替介入を実施することになります。

その場合必要になるのが、外貨もしくは外貨建て債券なのです。

したがって、通貨防衛をするための防具を今現在日本は大量に保有しているということになります。

財政出動すると為替レートが暴落するという批判への反論としては、なかなか筋が通っていると考えています。

以上です。