大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2022年6月13日(令和4年6月13日)

編集記録:2022年6月18日

逆イールドは一旦解消

3月には2年債利回りが10年債を上回る「逆イールド(長短金利の逆転)」が一時発生し、景気後退の警告灯がともった。

引用元:米長期金利「上限」突破の衝撃 消えた景気後退の警告灯

今は3%台に乗せた10年債に対して2年債は2.7%台にとどまり、逆転状態は解消した。

拙ブログにおいて、景気後退の予兆であり、金融不安定性を高めるかもしれない逆イールドについてご紹介しました。

※参考記事:逆イールドはなぜ発生するのか?景気後退のシグナルだが、対処可能!

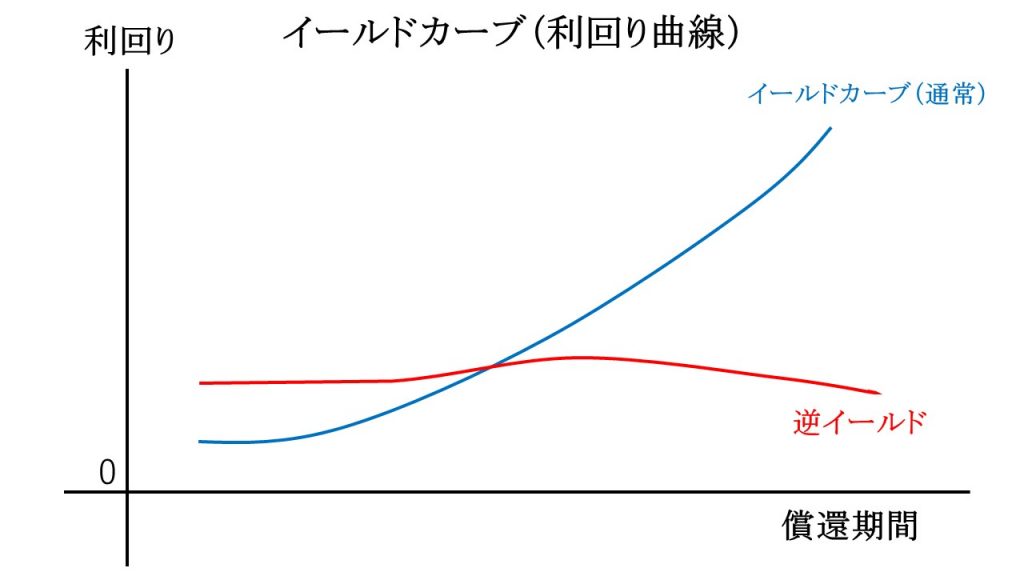

簡単に説明しますと、1ヵ月物から30年物までの償還期間が異なる国債利回りを点で結ぶことによって描かれる曲線のことをイールドカーブと言います。

そのイールドカーブは通常であれば、右肩上がりなのでございますが、比較的長期の国債が購入されることにより国債利回りが引き下がり、フラット化することがございます。

そして、そのフラット化が極端に進行して、比較的短期の国債利回りが比較的長期の国債利回りを上回る逆転現象が発生します。

それを逆イールドと言います。

現時点(2022年6月13日現在)においては、アメリカの2年物国債利回りは3.2119%であり、同じく10年物国債利回りは3.233%になりました。

※参考:アメリカ 2年債券利回りより

※参考:アメリカ 10年債券利回りより

今年3月に発生した逆イールドが解消しました。

金融不安定性が高まることは抑止できた

逆イールドが発生すると、短期的な資金需要に応える方が長期的な資金需要に応えるよりも高い収益を得ることが難しくなります。

したがって、設備投資と住宅投資などといった経済波及効果が高い分野に資金が投下されにくくなり、景気悪化につながります。

さらに言えば、長期国債を購入するよりも短期国債を購入した方が利益を確保できます。

短期国債を購入するよりも高い収益を追い求めなければならないヘッジファンドや投資銀行がリスクを取り始め、金融工学に頼るようになります。

逆イールドは金融不安定性を高めると私個人は考えておりますので、比較的短期間で金融不安定性が高まる状態から脱却できたのだと肯定的に見ています。

ただ、今後も逆イールドに回帰する可能性がございますので、アメリカ連邦準備制度理事会(FRB)は売りオペを実施することで、逆イールドを予防するべきでしょう。

インフレが高止まりしている

米国民の食卓でインフレが猛威を振るっている。

引用元:逃げ場のない「インフレの食卓」 米政権に手詰まり感

米労働省が10日発表した5月の消費者物価指数(CPI)は、食品の上昇率が10.2%と1981年1月以来の水準だった。

食品の値上がりは生活を圧迫する。

2022年6月10日に発表されたアメリカの今年5月の消費者物価指数(CPI)は前年同月比で8.6%と予想8.3%を上回りました。

※参考:米国 消費者物価指数 (前年比)より

エネルギーや食料品を除くコアCPIに関しても前年同月比で6.0%で予想5.9%を上回りました。

※参考:米国 コア消費者物価指数 (前年比)より

その差分は2.6%であり、前月の消費者物価指数(CPI)とコアCPIの差である2.1%を超えてしまいました。

やはりロシアのウクライナ侵攻によって、原油価格が上昇しており、食品価格も高騰していることが重しになったようです。

アメリカの物価上昇を細かく分析する必要がある

消費者物価指数(CPI)とコアCPIの差が拡大してしまったことで、費用増大型物価上昇(コストプッシュ・インフレ)の様相を呈しています。

ここに、半導体不足や物流問題なども加わり、アメリカの物価上昇は形成されていると思われます。

費用増大型物価上昇 (コストプッシュ・インフレ) と供給低下型物価上昇(サプライダウン・インフレ)が緩やかに同時発生しているのではないかと推察します。

※参考記事:アメリカ経済は様々な問題で物価上昇と消費マインドの冷え込みが発生

私は需要増大型物価上昇(ディマンドプル・インフレ)は容認しておりますが、費用増大型物価上昇(コストプッシュ・インフレ)や供給低下型物価上昇(サプライダウン・インフレ)は容認しておりません。

なぜならば、需要増大型物価上昇(ディマンドプル・インフレ)は一般庶民の所得や消費が増えるという経済事象に付随して発生する物価上昇なので、一般庶民の懐が痛みにくいからです。

需要増大型物価上昇以外は抑制しなければならない

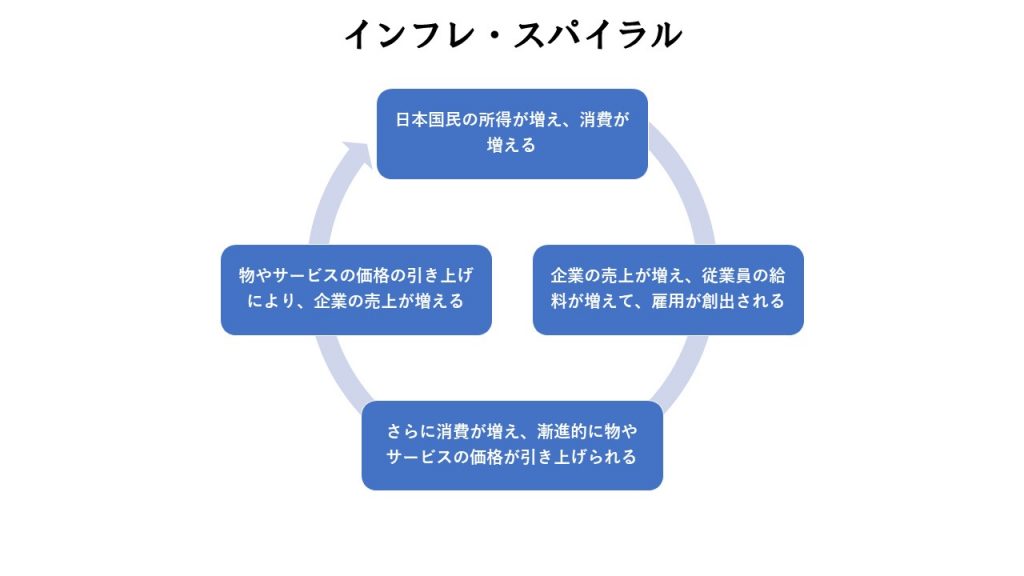

上記の図を理解していただければと存じますが、需要増大型物価上昇(ディマンドプル・インフレ)はインフレ・スパイラルになるので、好循環が生まれます。

しかしながら、費用増大型物価上昇(コストプッシュ・インフレ)と供給低下型物価上昇(サプライダウン・インフレ)は所得が増えていないのに、物やサービスの価格が上昇してしまうので、貧困に陥りやすいのです。

戦争などで原油価格が高騰したら、生活費用が増大して、生活が苦しくなります。

災害などで物流が寸断してしまったら、供給低下により、物やサービスの価格が上昇して、生活が苦しくなります。

一般庶民が困窮するような経済現象はそもそも発生させるべきではなく、発生してしまったとしても生活への打撃は最小限に抑えるべきなのです。

政策金利の引き上げ幅が拡大する可能性あり

今週と7月のFOMCでは0.5%の利上げが確実視されていたが、5月の米消費者物価指数(CPI)が市場予想を上回る伸びだったことから、今週0.75%の利上げに踏み切るとの予想も一部では出始めた。

引用元:FRB会合、米金利は神経質な展開 株に警戒感強く

一部のYouTuberからは金利を決めようね委員会と呼ばれているFOMCで、アメリカの政策金利が決定します。

金融機関間で準備預金の貸し借りを行う際の無担保コールレートがFFレートであり、そのFFレートを決めるのがFOMCであり、昨今のインフレを抑制するために政策金利引き上げが連続でなされております。

以前は0.5%の政策金利引き上げとの予想だったのですが、上記でもご紹介した消費者物価指数があまりにも高止まりしていることから、0.75%の引き上げになるのではないかと危惧されております。

あまりにも急激な政策金利の引き上げは債券利回りを高め、株価の下落要因となり、景気減速要因になりかねません。

そもそも準備預金の貸し借りの利息を変更するだけでインフレを抑制できるとは思えません。

私のようなアメリカの株式市場を主戦場とする個人投資家にとっては脅威と言えますし、アメリカの一般庶民も打撃となるでしょう。

消費が低迷すれば景気悪化は避けられそうもない

米ミシガン大学が10日発表した6月の消費者態度指数(速報値)は50.2で前月から8.2ポイント低下した。

引用元:6月の米消費者態度指数、急低下 70年間の統計で最低に

2カ月連続の低下で、統計開始の1952年以来で最低となった。インフレ懸念で消費者景況感が急激に悪化した。

ミシガン消費者態度指数が発表されており、前月から8.2%低下しており、消費に対して後ろ向きな態度が示されました。

やはりロシアのウクライナ侵攻による原油高騰や食料品の高騰が消費行動に冷や水を浴びせかけているようです。

アメリカの国内総生産(GDP)の約7割は個人消費でございますので、その消費が冷え込んでしまった場合はGDPが凄まじいレベルで減少する可能性がございます。

すでに2022年1月-3月期のアメリカのGDPは減少してしまっております。

※参考記事:米GDP、1-3月は予想外のマイナス-貿易赤字拡大など響く

景気後退する未来以外が見えませんね。

以上です。