大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2021年6月18日(令和3年6月18年)

本日は投資のポートフォリオの話であり、私が考える最強の投資ポートフォリオについて考えをまとめてみたいと思います。

なお、異論は認めます(笑)

投資で強気に攻めるなら

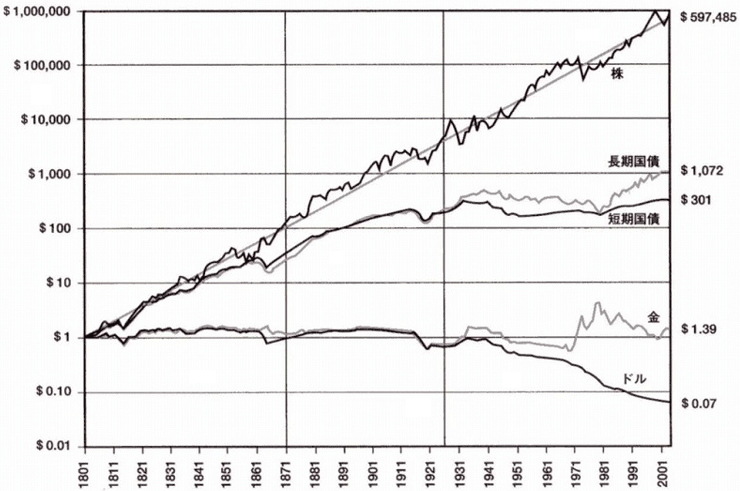

まず、そもそもなのですが、できるだけ投資でお金を増やそうとするのであれば、長期的には株式一択だと考えております。

上記の画像でもお分かりかと存じますが、以下のグラフは、1801年にそれぞれの資産を1ドル購入したら200年後にいくらになったかを表しています。

したがって、個人投資家で資金量が限られている場合は、株式に長期投資するのが一番資金効率が良いという結論になります。

ただ、昨年のコロナ・ショックやリーマン・ショックのような株式市場全体の暴落になってしまいますと、さて老後資金のために保有し続けていた株式を現金化しようとしても、価値が目減りしてしまって、悲惨な結果になるという場合もございます。

コロナ・ショックの株式市場への影響は約1年くらいで解消されましたが、これは結果論でございまして、場合によっては3年から5年程度、株式市場全体が低迷するという可能性もありました。

また、リーマンショックの場合は、リーマン・ブラザーズの破綻から株価は下がっていたのですが、2番底(一旦株価が暴落して、持ち直してから再度下落すること)に陥っておりましたので、株式投資だけというのは短期的にはリスクが高いと感じております。

簡単にまとめますと、長期的には株式投資一択だが、短期的には株式市場全体が低迷するリスクがあるので、現実的には株式のみというのは厳しいということになります。

基盤的な投資としてのつみたてNISA

私個人としては、つみたてNISAを基盤的な投資として位置付けております。

要するに、年間40万円をアメリカのS&P500インデックスファンドに投資して、株価の上昇や下落でも関係なく淡々と積み立てるのが私の投資スタイルの基本なのです。

詳細な説明を省きますが、長期的に一番損しにくいと言われる投資法はアメリカのS&P500という大型株の株価指数に連動したインデックスファンドをドルコスト平均法で投資するという方法です。

かの有名な投資の神様、ウォーレン・バフェットが自分が亡くなった場合の資産運用先として、90%はS&P500へ10%はアメリカの短期国債へと妻に遺言として残しているという話は有名です。

したがって、年間平均として6%から7%程度の利回りを確保できると予測できるS&P500に投資することを基盤的な投資(言い換えるならば、コア投資)と据え置くのは十分堅実な投資と言えます。

私の場合は、S&P500以外にも投資しており、TOPIX(東証株価指数)や新興国株の株価指数に連動するインデックスファンドなどにも投資しております。

※参考記事:反逆する武士の投資結果報告。年利5%を確保したが反省する部分も!

地域分散という名目で、アメリカという国家全体に万が一何かがあった場合のことを考えて、少額ではございますが、日本や先進国、新興国にも広く分散しております。

純粋に資産効率だけを考えるならば、S&P500インデックスファンドでしょう。

実は、S&P500インデックスファンドという鉄板の投資先があるということを知らずに、つみたてNISAを開始してしまったというちょっと間抜けなことをしでかしてしまったのです。

冒険的投資としてのETF(上場投資信託)

私個人としての老後資金だけを考えるならば、つみたてNISAで年間40万円を20年から30年ほどコツコツ投資すれば、全く問題ないわけなのですが(少なくとも平均的な日本人より豊かに暮らせること間違いありません)それだけでは物足りないのです。

おそらく2000万円から3000万円くらいの資産形成は余裕でしょう。

さらに、先日の記事でもございました通り、精神的に厳しいことや人生が狂うようなことがございましたので、お金が必要になりました。

したがって、電子書籍やGoogleAdsenseなどで稼いだお金を投資することで、何とか人生を挽回したいと思いますし、支出を減らすことで、投資資金を捻出したいと考えております。

ただいまより、素人には絶対にお勧めできない方法を提示します。

※これは私個人の考えをまとめた記事であり、以下の方法は絶対にお勧めできません。

より短期間でより大きいリターンを得ようとするならば、ギャンブルで一攫千金か投資においてレバレッジ取引するかということになります。

当然のことながら、ギャンブルは論外として、投資においてレバレッジ取引することが人生逆転のために取れる最大のリスクだと思います。

逆に言えば、レバレッジ取引以上のリスクを取ってしまったら破滅するでしょうね。

レバレッジ取引の代表格と言えば、CFDなどといった金融派生商品(デリバティブ)でレバレッジ比率を高める方法などがございますが、もっと簡単にレバレッジ取引することが可能なのです。

それはレバレッジETF(上場投資信託)を購入するという方法です。

手数料や信託報酬などは若干高いのですが、S&P500インデックスの3倍に連動するレバレッジETFがございます。

その名もSPXLと言います。

アメリカ大型株の株価指数に連動するインデックスファンドの3倍儲かる場合もあれば、3倍損する可能性もあるという諸刃の剣と言えます。

S&P500は短期的な下落はございますが、長期的には上昇し続ける株価指数でございますので、単純に3倍ということにはなりませんが、かなりの利回りを獲得する可能性はあるのです。

仮にSPXLが下落した場合に、勇気を持って買い向かうことができれば、年率200%もの利回りを叩き出すということも夢ではありません。

※一方でリスクもとてつもないので(資産が70%減少することもあり得る)推奨しません。

※あくまでも投資は自己責任でお願い致します。

問題は、株式市場全体が暴落してしまった場合にどのように資産を守るのか、どのように買い向かうのかという点です。

レバレッジETFのリスクをレバレッジETFでヘッジする

株式市場全体が暴落してしまった場合、安値で売っている株式を買い向かうのが、人生逆転の一番の近道だと思います。

そのためには、貯金のある程度の部分を勇気を持って株式市場全体に投下するのがベストなのです。

したがって、常日頃から支出を減らして現金保有比率(キャッシュポジション)を高めるべきなのです。

ただ、それだけですと、株式市場全体が暴落するという金融危機(リーマンショックなど)や何らかの経済危機(コロナ・ショックなど)に対処しきれない場合もあります。

簡潔に言えば、経済的なショックによって、我が国日本も影響を受け、私のようなITエンジニアでも解雇または自宅待機になる可能性があるからです。

そうなってくると、現金を保有していないということで生活が苦しくなりますし、場合によっては下落する株式を一部売却してでも現金を手に入れる必要性に迫られるかもしれません。

であるならば、株式市場全体が暴落する局面でむしろ値上がりするような資産を事前に購入しておき、実際に株式市場全体が下落したら、その値上がりした資産を売却して、株式投資の資金源とすればいいのです。

その資産とはレバレッジ債券ETFのTMFです。

2020年4月頃になりますが、株式市場全体が暴落している局面において、約20ドルから25ドル近辺で推移していた債券価格が一気に40ドル以上となり、価格が跳ね上がりました。

もしも、私がレバレッジ債券ETFのTMFを20ドルで事前に購入しており、逆指値で40ドルで売却していれば、一気に債券に割り振っていた資金が倍になります。

そこで生まれた資金と元々保有していた現金を株式市場全体に投下することができれば、仮に株価低迷が3年から5年くらい継続していたとしても、かなりのリターンを稼ぐことができると思われます。

以上です。