大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2021年5月4日(令和3年5月4日)

消費税廃止への進撃を大規模改訂したい

本日の記事は私個人が自己出版させていただきました『消費税廃止への進撃』について、大規模改訂したいのですが、具体的にどのような問題意識を持ち、どのような方向で改訂するのかという点を備忘録的にまとめた記事になります。

本題に入る前に率直に申し上げたいことがございます。

Amazonで消費税廃止と検索すると、未だに私の『消費税廃止への進撃』がトップに表示されます。

消費税に関する意識が低すぎませんかね?

おそらく、消費税に特化した書籍で消費税廃止まで踏み込んだ書籍が無いからだと思われます。

電子書籍のタイトルに消費税廃止と銘打っているわけですし、検索ワードにも消費税廃止という単語を指定しているので当然と言えば当然ですね。

それはさておき。

本題ですが、『消費税廃止への進撃』をどのように改訂するべきなのでしょうか。

電子書籍の表紙を最新化するのは当然として、以下5つが主な改訂ポイントなのではないかと。

1、地方自治体の財源が枯渇する可能性がある

2、価格メカニズムが歪むという点を図を示しながら証明

3、現代貨幣理論の基礎を踏まえた記述に全面改訂

4、消費税の逆進性を再度明示的に説明する

5、消費税は社会保障特定財源として機能しているのか

以下、1から3までは詳細に説明できればと思います。

4と5に関しては後日説明します。

消費税は地方税と国税に分かれる

消費税は標準税率の場合、7.8%が国税であり、2.2%が地方税になります。

軽減税率が適用される場合、6.24%が国税であり、1.76%が地方税になります。

※参考:国税庁『No.6303 消費税及び地方消費税の税率』より

消費税は通貨発行権を保有していない地方自治体の財源となっているという側面がございます。

地方自治体は自主財源を持つべきなのかどうかという論点はここでは議論しませんが、まずは事実を押さえるべきかと思いますので、ご紹介させていただきました。

消費税を廃止するということは通貨発行権を保有していない地方自治体の財源を奪うということになります。

したがって、地方自治体の財政破綻を促進してしまう可能性がございます。

誤解の無いように説明させていただきますが、日本政府は通貨発行権があるので、非自発的なデフォルト(債務不履行)にはなり得ませんが、地方自治体は通貨発行権が無いので、財政破綻リスクは存在します。

どのようにこの問題を解消するべきなのかと申しますと、地方交付税交付金や減収補填債で対応は可能かと存じます。

総務省は新型コロナウイルス禍を受けた消費落ち込みによる自治体の税収減を地方交付税で補填する方針だ。

引用元:地方消費税など自治体の税収減、国が補填 総務省検討

自治体の財源不足を穴埋めする「減収補てん債」の対象税目に地方消費税や軽油引取税、地方のたばこ税などを追加する方向で検討している。

2020年度限りの措置とし、来年の通常国会に地方財政法改正案を提出する。

新型コロナウイルスの感染拡大によって、地方自治体の税収が落ち込んでいることから、地方交付税や「減収補填債」で財源不足を補うということになりました。

減収補てん債は、国が元利償還金の4分の3を地方交付税で手当てし、自治体は残り4分の1の負担で済む。

引用元:地方消費税など自治体の税収減、国が補填 総務省検討

消費税は税率10%のうち、2.2%分が地方消費税に充てられる。

地方税収の15%程度を占め、自治体の基幹税の1つとなっている。

ほかの税目も含め、新型コロナ禍による消費の落ち込みで財政難に直面する自治体を支援する。

減収補填債の金額の内、地方自治体が返済するのは4分の1の金額だけでよいようです。

場合によっては減収補填債を日本銀行が購入することで地方自治体の財政破綻リスクを低減することができます。

また、それでも難しい場合は地方交付税交付金を支給することで対応は可能でしょう。

『消費税廃止への進撃』においては地方自治体の財源問題を論じ、地方交付税交付金と減収補填債を再度研究して、どのように地方自治体と向き合うべきであり、地方の経済格差を是正するべきなのかという点を明確化できればと思います。

地方自治体が発行する地方債とも関係する話なので、根底から勉強するべきですね。

地方債と減収補填債は日本銀行が購入できるのか、どれほど購入できるのかという点を勉強するべきでしょう。

価格メカニズムが歪むという点を明示する必要あり

いわゆる主流派経済学の信奉者たちが政府支出を増やすことに対して難色を示すのは、政府支出を極端に増やすことによって、市場を通じた適切な経済資源の配分が担保されなくなるからなのだそうです。

市場を通じた適切な経済資源の配分のことを最適な資源配分と言い換えて理解しても問題はありませんので、以下では最適な資源配分と表記します。

そもそも、最適な資源配分とは何なのですか?

経済政策において、最適な資源配分を追及するべきなのでしょうか。

まず、経済資源とは何かということを簡単に定義したいと思います。

経済資源とは「資本」「労働」「資源」「技術」に大別され、経済資源の適切な配分とはこれらの4つの要素が適切に配分された状態を指します。

資本とは、お金のことです。

民間企業が設備投資するお金であり、経営資金のことであり、投資家が民間企業の株式を購入することでもあります。

労働とは、人間による労働力の提供のことです。

民間企業は当然のことながら、人間による労働力を確保して、事業運営をしなければ成り立たないので、必要な要素と言えます。

資源とは、物やサービスを提供するために必要な素材です。

例えば、トマトソースパスタを提供するイタリアンレストランであれば、小麦やトマトやオリーブオイルが必要になります。

技術とは、物やサービスを提供するために必要な科学原理に基づいた技のことです。

トマトソースパスタを生産するためには、小麦をパスタに加工しなければなりませんし、パスタを茹でるためにはガスやIHが必要です。

ここまでのお話は経済学を真面目に勉強していたら、ご理解いただけると思いますがここから意味不明な領域に突入するのです。

最適な資源配分とは何か???

知らねえよ( ゚Д゚)っていう話になるのですよ。

そもそも、どのような指標、どのような状態になるのが、最適な資源配分なのか、まったくもって不明なのです。

私は某国立大学の経済学部卒なので、上記のようなことをしっかりと勉強した人間なのでございますが、全く理解できませんでした。

一応、金融大学の定義がございましたので、掲載します。

最適な資源配分とは、生産物に売れ残りも品不足もなく、社会全体として、むだなく資本や資源が配分される状態をいいます。

引用元:金融大学より「最適な資源配分」

このとき、経済は理想的な状態にあります。

上記のトマトソースパスタの話であれば、トマトソースパスタを食したい人間の食べる量がトマトソースパスタを提供するイタリアンレストランに行ったとします。

売れ残りも売り切れで食べられなかった人間も存在しないのが最適な資源配分ということになります。

そんな非現実的なことあり得るのでしょうか。

ちょっと理解できませんし、そんな非現実的な状態を目指すべきなのでしょうか。

我々は完全雇用、国民所得の最大化、一般物価の安定化などの現実的で経済指標で測定できるものを目安にして、経世済民を目指すべきではないでしょうか。

ちなみに、完全雇用、国民所得の最大化、一般物価の安定化に関しては『消費税廃止への進撃』でも経済政策の目的という文脈で紹介させていただいております。

全ての日本国民が安全で経済的に豊かに暮らせる世の中を目指す。

現実的であり、無理がない目標だと思います。

とは言え、民間企業が物やサービスを供給して、できるだけ過不足なく消費されるのは理想というのは理解できます。

主流派経済学の論理(ロジック)に立脚するのであれば、消費税はその存在そのものを否定されなければなりません。

最適な資源配分のために必要な「価格メカニズム」を歪ませてしまうからです。

価格が低くなれば、物やサービスの需要は通常増えます。

それと同時に物やサービスの供給は通常減少します。

価格が高くなれば、物やサービスの需要は通常減ります。

それと同時に物やサービスの供給は通常増加します。

価格変動によって、供給や需要が変化してそれらが一致するところまで取引量が調整されます。

要するに、価格が高過ぎたら需要が減少して供給が増え、価格が低すぎたら需要が高まり供給が増える仕組みが価格メカニズムなのです。

「価格メカニズム」とは、ある意味では資本主義の根幹と言えます。

社会主義国家のように、物やサービスの値段が中央政府によって決められてしまい、生産量も決められてしまうと、あまりにも無駄が発生してしまうことはソ連などの社会主義陣営が証明してくれました。

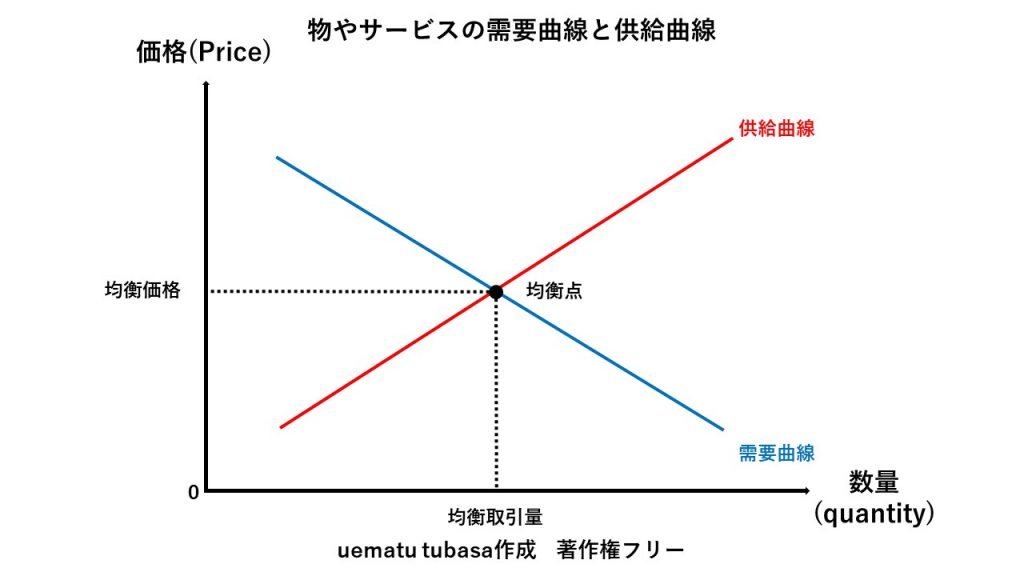

それを示すのが、主流派経済学ではお馴染みの需要曲線と供給曲線なのです。

需要(消費者の購買)と供給(生産者の物やサービスの提供)が一致した均衡点において、均衡価格と均衡取引量が決定します。

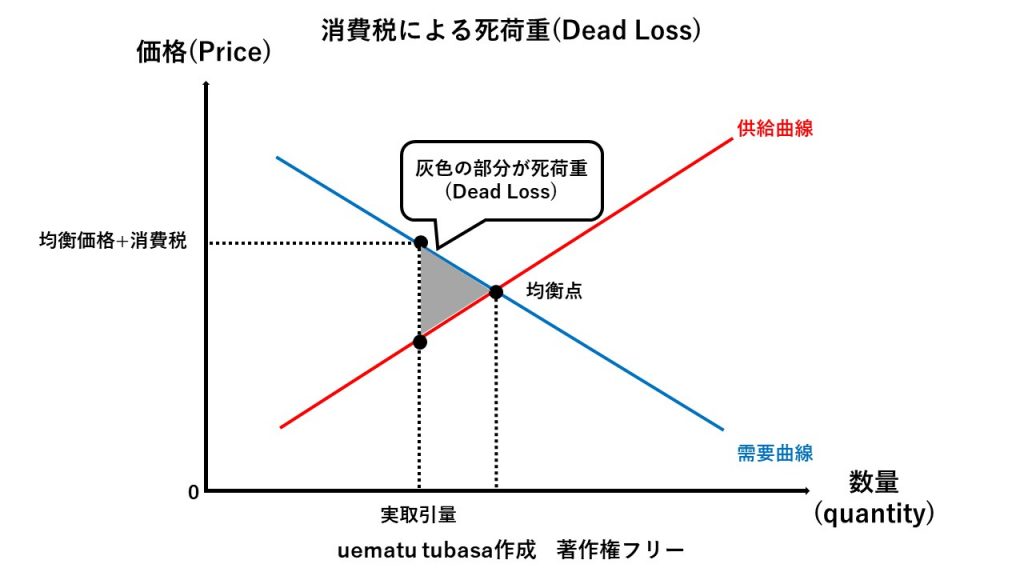

消費税というのは、この均衡価格を政策的に引き上げてしまうという税制なのです。

したがって、以下のような死荷重(Dead Loss)が発生します。

上記の図で理解していただけるかと存じますが、明らかに均衡価格に消費税分が上乗せされて、均衡取引量よりも少ない実取引量になっております。

要するに、最適な資源配分という観点からも無駄が発生しており、需要と取引量を減少させるデフレ促進税制なのです。

完全に市場を歪めています。

税は財源ではないという観点

最後になりますが、現代貨幣理論を学ぶ上で、政府支出が先で税金徴収が後であり、税金は財源ではないということを学びました。

実は『消費税廃止への進撃』においても、税金に関する書籍を参考文献として挙げさせていただき、税金とは何かという点をご紹介しておりました。

一部の記述はそのまま残すことも可能なのでございますが、現代貨幣理論を踏まえた記述にはなっておりませんので、かなり不正確な部分が残っております。

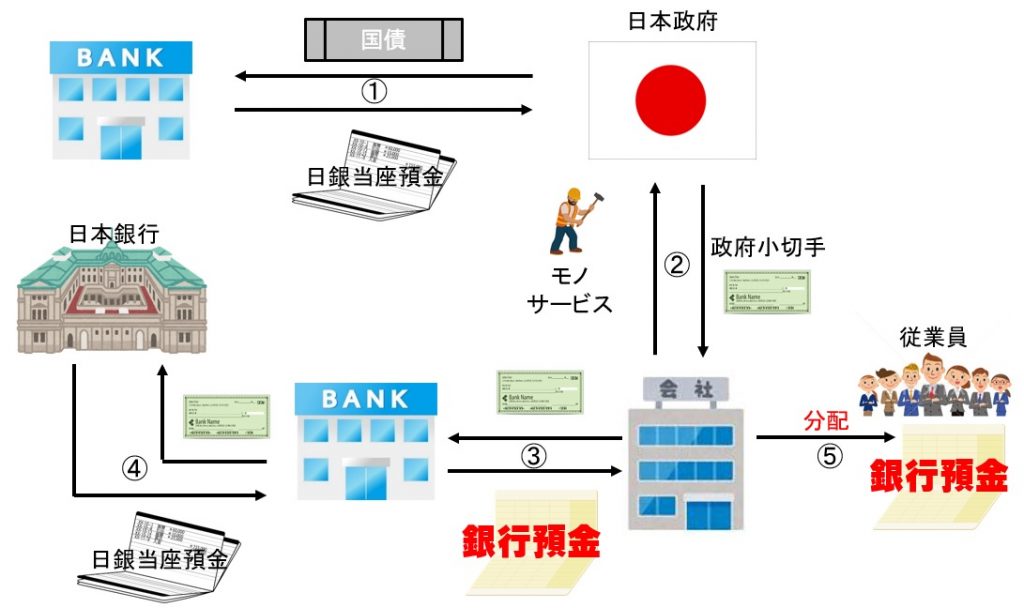

政府が予算執行するとき、政府は、まず政府短期証券を発行して日銀に買わせて、財源を賄っています。そして、徴税は事後的な現象です。

引用元:コロナ危機下の「消費税10%」が、国民経済にとってあまりにも「危険」である理由

実際、確定申告を行うのは会計年度が終わったときですよね?

つまり、実務上も、集めた税金を元手に政府が財政支出しているわけではないんです。

これは、論理的に考えても当たり前のことです。

なぜなら、政府が、国民から税を徴収するためには、国民が事前に通貨を保有していなければならないからです。

日本国民は義務教育で政府が税金を集め、それを日本政府や地方自治体で議論して使い道を決めるということを教わってしまっているので、ここを理解するのがとても難しいのです。

所得税がわかりやすいのですが、その年の会計年度末に確定申告または年末調整をして税金を納めます。

であるならば、会計年度末までお金が入ってこない分はどのようにしているのか、お金が足りないのではないかと思うことでしょう。

その場合、国庫短期証券(中野先生は政府短期証券と説明されていますが、それは旧称です)を発行して、日本銀行(中央銀行)に引き受けさせて、日銀当座預金を得て、それを元にして予算を執行しています。

簡潔に言えば、上記の①において発行されるのが国債ではなく国庫短期証券であり、引き受け先が民間銀行ではなく、日本銀行であり、後は上記の図と同じようにお金が流れるのです。

したがって、徴税というフェーズを経ずに予算を執行することができます。

上記のような点と、租税が貨幣を駆動するという租税貨幣論、税金は悪行への罰金であるという点などを盛り込むべきでしょう。

以上です。