大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2020年10月16日(令和2年10月16日)

成熟した債権国である日本

「国際収支の発展段階説」とは、一国の経済発展に伴う貯蓄と投資のバランスの変化をサイクルとして捉えたもので、対外的な資金の流れとしての国際収支構造の変化を説明するものである。

引用元:日本が「債権取り崩し国」になる日が早まった

1950年代に経済学者のクローサーやキンドルバーガーによって提唱された概念だ。

(中略)

日本は「成熟した債権国」の特徴である貿易・サービス収支の赤字、所得収支の大幅な黒字、経常収支の黒字(=資本収支の赤字)にすべて当てはまっている。

本日は東洋経済オンラインで注目するべき記事がございましたので、ご紹介できればと思います。

経済発展に伴う貯蓄と投資のバランスの変化をサイクルとして捉えたものとして、「国際収支の発展段階説」というものがあるのだそうです。

私なりに解釈した内容を以下に記載させていただきたいと思います。

※詳細に関しては上記の引用元記事をご参照ください。

1、未成熟の債務国

物やサービスを生産するため、生産設備や部品などの多くを輸入に依存し、経済収支が赤字になりやすい国家。

2、成熟した債務国

輸出競争力が強く、貿易・サービス収支は黒字。

しかし、外国からの借金利払いで、所得収支は赤字。

3、債務返済国

対外競争力が増し、経常収支が黒字化。

外国からの借金を返済するようになる。

4、未成熟の債権国

外国からの借金の返済が終了して、所得収支が黒字化。

経常収支の黒字額が増加。

5、成熟した債権国

賃金水準の上昇などで、価格競争力が低下して、貿易・サービス収支が赤字化。

対外債権は多く、所得収支は黒字。

6、債権取り崩し国

貿易・サービス収支の赤字が所得収支の黒字を上回り、経済収支が赤字に転じる。

現状、我が国日本は成熟した債権国なのですが、国内がデフレなのか否かや、海外の需要増で貿易・サービス収支が継続的に黒字だった時期もございます。

また、最近では、新型コロナウイルスの影響で海外の需要が減少したため、貿易・サービス収支の赤字を計上しています。

正直に申し上げて、上記のような「国際収支の発展段階説」はあまりにも粗雑な仮説であり、国家の内外の事情を精査する必要があるのではないかと。

※経常収支に関しては【賞賛】コロナショックの最中でも経常収支黒字を計上する日本は強いなどの過去記事を参照してください。

日本が投資立国であるという認識は正しい

すでに日本経済は財の貿易やサービスによって黒字を積み上げるフェーズは終えており、これまで積み上げてきた対外資産による所得収支の黒字によって経常黒字が維持されている、いわゆる「投資立国」の状態だ。

引用元:日本が「債権取り崩し国」になる日が早まった

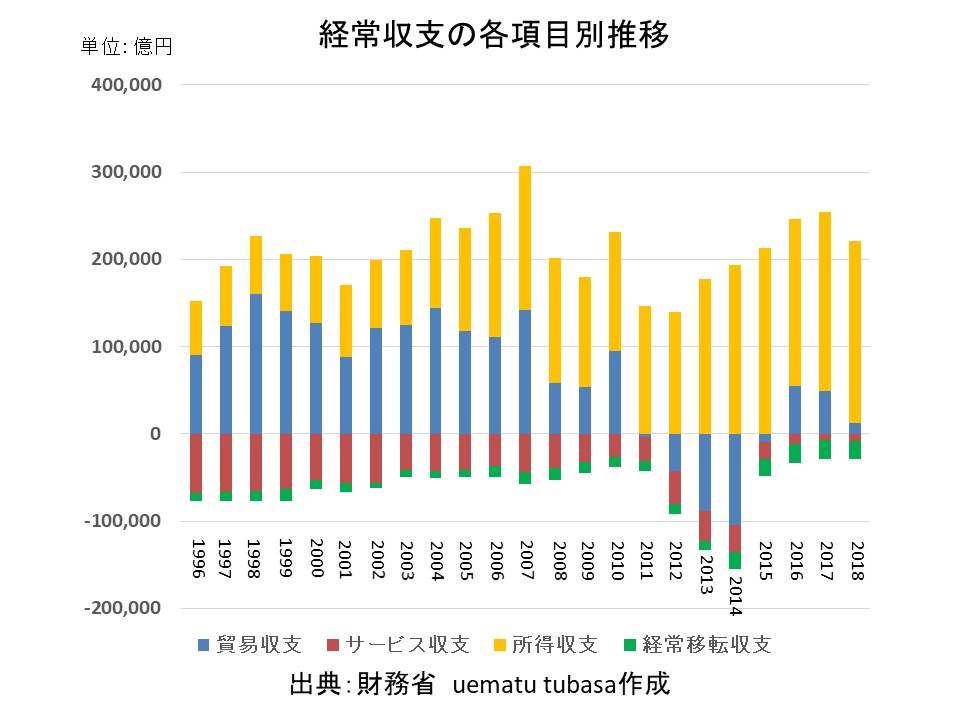

我が国日本の経常収支において、多額の黒字を叩き出しているのが、第一次所得収支(以下では所得収支と表記)です。

対外金融債権・債務から生じる利子・配当金等の収支状況を示します。

要するに、海外へ投資を行うことによって利子や配当を受け取ることで、日本国内にお金が流入している場合は、所得収支が黒字になります。

例えば、アメリカの高配当株式に投資をした場合、多額の配当を受け取ることができますので、アメリカの企業から日本国内の機関投資家などにお金が流れます。

※詳細に関しては財務省の用語の解説をご覧ください。

季節調整済の四半期別の経常収支で、2020年4月-6月期の統計情報を確認しますと、貿易・サービス収支は2兆6808の赤字ですが、所得収支は5兆838億円の黒字です。

したがって、上記引用元記事の日本は投資立国という認識は正しいと言えます。

一時期、我が国日本で貿易立国という言葉が流行しましたが、少なくとも現在はそうとは言えないということです。

※詳細に関しては財務省の国際収支の推移をご覧ください。

最新の統計情報を見て、国際収支関連のグラフを改訂しなければなりませんね。

国内預金で国債を購入しているわけではない

貿易・サービス収支の赤字と第1次所得収支の黒字を合計した経常収支が赤字化すると、日本は海外の主体に資金不足を補ってもらう必要が出てくる。

引用元:日本が「債権取り崩し国」になる日が早まった

その際には、企業部門だけでなく日本政府のファイナンス(国債発行)も海外投資家に依存することになる。

日本が名目GDP(国内総生産)の200%を上回る債務残高を抱えながら安定的に国債を発行することができている最大の要因は国内消化率の高さである。

経常収支が赤字化し、国債の買い手のうち外国人投資家の割合が増えれば、国債の安定消化に対する不安も高まるだろう。

まず、基本的なことを申し上げますと、経常収支とは貿易・サービス収支と所得収支と第二次所得収支(経常移転収支)の3つの合計値であり、上記の引用元記事は厳密には誤りです。

また、経常収支が赤字化すると、日本は海外の経済主体に資金不足を補ってもらう必要があるという認識を示されておりますが、なぜ補ってもらう必要があるのかわかりません。

国家間のお金の移動においては基本的に外国為替取引が発生します。

例えば、アメリカのヘッジファンドが日本株に投資した場合に受け取る配当に関しては、日本円からUSドルに両替されます。

その場合、円安ドル高になるだけです。

どういった場合を想定されているのか理解できませんね。

さらに言えば、国債の国内消化には何の不安もありません。

なぜならば、国債を国内の金融機関に購入してもらう場合に、預金で購入してもらうわけではないからです。

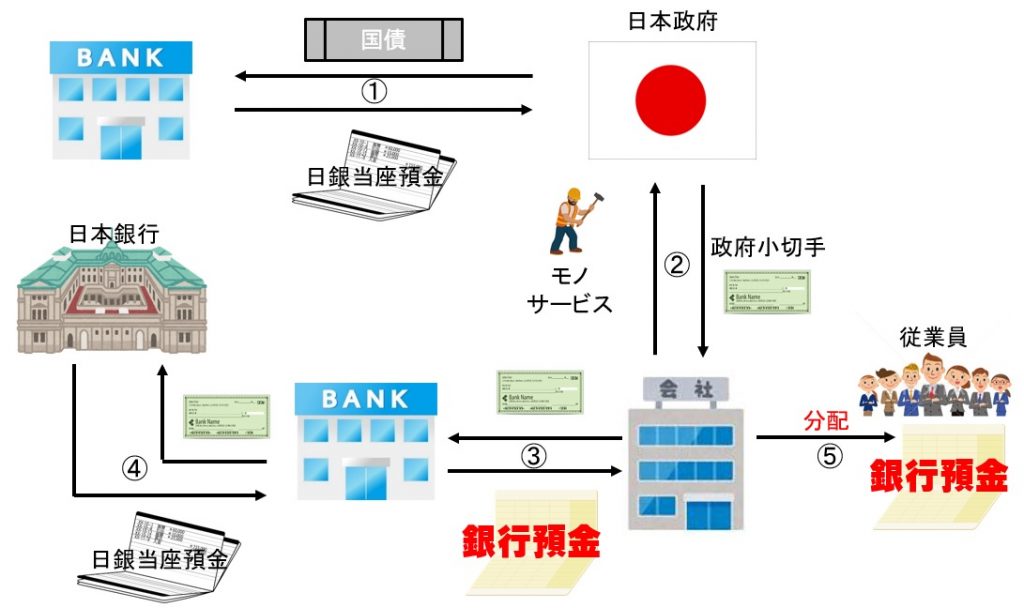

日銀当座預金は銀行全体を見たら減らない

仮に10兆円を公共事業で支出するため、10兆円の国債を発行したとしましょう。

日本政府は国債を新規発行して、銀行に購入してもらい、その分の日銀当座預金をもらい受けます。

その10兆円の日銀当座預金を元手として、政府小切手を発行して民間企業への公共事業の支払いに充てます。

そして民間企業はその政府小切手を銀行に持ち込み、銀行預金を振り込んでもらい、銀行は日本銀行に政府小切手を持っていき、その分の日銀当座預金をもらい受けます。

上記が国債を発行して資金調達を行い、公共事業を実施するときのお金の流れなのですが、日銀当座預金の増減だけを見ると、10兆円の日銀当座預金は確かに減るのですが、その後政府小切手と引き換えに同額の日銀当座預金が戻ります。

したがって、国債を新規発行する際に国内にお金が足りなくなって、国債を購入してくれる経済主体がいなくなる可能性や、国債の金利が高くなってしまうことを心配する必要はないのです。

銀行は預金を創造することができるという点と、実際に銀行は日銀当座預金で国債を購入しているという点を理解していないと、国内消化を心配することになると思われます。

要するに、現代貨幣理論の理解不足ですね。

と長期金利(右軸、%)-1024x592.jpg)

政府の長期債務残高は急激に増えているのに、長期金利(10年物国債利回り)が低下していることを上記引用元記事の末廣 徹 : みずほ証券 シニアマーケットエコノミストは説明できるのでしょうか。

政府支出に伴う日銀当座預金の増減はなく、日銀が量的緩和をしているため、日銀当座預金が増え続けているため、国債を購入する資金が増え続け、長期金利が下落したのです。

現代貨幣理論を理解すれば、すっきり解決です。

本当に危惧するべきは巨額の経常収支赤字が複数年継続すること

私の現在の考えを述べたいと思います。

我が国日本は債権国家です。

経常収支黒字、海外にお金を貸しており、そこから利子や配当をいただく所得立国(投資立国)と言えます。

ただ、何らかの要因(様々な要因があるので、本記事では省略)で経常収支赤字になり、それが為替レートに影響を与えるレベルで巨額であり、それが複数年継続してしまった場合は厄介です。

極端な例を出せば、1USドル=360円(いつの時代だよ)ということになってしまうと、物やサービスを輸入するときの価格が上昇してしまい、輸入品の価格上昇による物価上昇が激しくなってしまうかもしれません。

例えば、原油などがあまりにも高くなり、それに伴い灯油やガソリンも高くなり、それらを利用して生産される物やサービスの価格が高くなってしまったら、低所得者から困窮してしまうことになります。

逆に言えば、そういった事象にならない限りはそこまで経常収支を気に掛ける必要はないと思います。

長期間に渡り、国家を運営すれば、経常収支赤字になることもあるでしょうし、貿易・サービス収支が赤字になることもあるでしょう。

怖がる必要はありませんよ。

以上です。