大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2020年8月10日(令和2年8月10日)

コロナ徳政令が自主的に実行か

金融庁と全国銀行協会などは新型コロナウイルスの影響で収入が激減し、生活難に陥った個人や個人事業主を対象に、住宅ローンの返済を減額・免除する特例措置をつくる。

引用元:住宅ローンを減免 「コロナで生活困窮」対象

自己破産などの法的措置に頼らず生活や事業を再建できる手段を準備し、深刻な打撃を受けた人へのセーフティーネット(安全網)にする。

本日は現代貨幣理論について議論が深まるかもしれないことを記事にさせていただくことになると思います。

本題に入る前に、はっきりさせておきたいのが、私自身が現代貨幣理論の支持者、いわゆるMMTerなのかどうかということです。

これに関しては、MMTerの定義によります。

MMTerがJGP(就業保証プログラム)も含めた、MMTを支持している人々ということであれば、私はMMTerではありません。

もし、MMTerが理論的な部分だけを支持していて、JGP(就業保証プログラム)のような政策提言的なところは必ずしも支持していない人々だというのであれば、私はMMTerと言えます。

かなり誤解を受けそうな件ですので、まずはっきりさせておきたいと思いました。

さて、本題に入りたいと思います。

金融庁と全国銀行協会などは新型コロナウイルス感染拡大の影響で、所得が激減して、住宅ローンの返済が難しい個人または個人事業主に対して、ローンの返済猶予か返済減免ができるように特例措置を作るようです。

自己破産して、住宅ローン返済が全くなされないという最悪の事態を防ぎたいという思惑があると思いますが、これは諸刃の剣であると考えます。

当然のことですが、住宅ローンの返済猶予や返済減免はお金を借りている側である個人や個人事業主にとってはとてもお得です。

バランスシート上の債務の返済が猶予されるか、債務そのものが減免されるかもしれないからです。

ただ、誰かの資産は誰かの債務、誰かの債務は誰かの資産という原理原則を理解している方であれば、よくご理解いただけると思いますが、債務が減免されるということは誰かの資産が目減りするということです。

また、債務の返済が猶予されるということはキャッシュ・フローが一時的に無くなるということでございますから、キャッシュ・フローを受け取る側からすると、毎月受け取れるお金が一時的に無くなり、お金の巡りが悪くなります。

誰かの支出は誰かの所得、誰かの所得は誰かの支出です。

これも現代貨幣理論の基礎になります。

個人や個人事業主にとっては嬉しいことでも、住宅のためにお金を貸した側の金融機関にとっては痛手ということになります。

ある意味、徳政令というのを財政的な裏付け無しに行おうとしているように見えて、根本解決にはなっていないのではないかと危惧しています。

住宅ローンの返済猶予または返済減免の具体例

減免の対象かどうかや減免の程度、住宅の売却を条件とするかどうかなどは、債務者が金融機関と個別に話し合って決める。

引用元:住宅ローンを減免 「コロナで生活困窮」対象

財産や債務の総額、収入が途絶えている期間などをもとに判断する。

収入が減っていても金融機関が一時的な返済延期などで対応可能と判断すれば減免しない。

現在の指針は地震や洪水といった大規模災害に遭遇し、災害救助法の適用を受けた場合に債務減免を認める。

自宅を失ったり失業したりして住宅ローンや事業性ローンの返済が困難になった場合が対象で、これまで498件の実績がある。

住宅ローンを申請するときには、金融機関側が個人や個人事業主に対して個別に審査するのですが、住宅ローンの返済猶予や返済減免に関しても個別な判断ということのようです。

その個人がどれほど困窮しているのか、どれくらいの資産を保有しているのか、個別具体的に調査しないと返済猶予または返済減免の判断はできないということなのでしょう。

債務整理のメリットとは

債務整理は破産や民事再生といった裁判所を介した手続きより生活再建を進めやすい。

引用元:住宅ローンを減免 「コロナで生活困窮」対象

債務を減免されても信用情報が金融機関のブラックリストに登録されず、金融機関の同意を得れば再び住宅ローンを組むこともできる。

破産した後に手元に残せる現預金が99万円までなのに対し、債務整理なら最大500万円まで保有できる。

債務を減免されても、信用情報が金融機関のブラックリストに登録されず、再度ローンを組める可能性が残るというのは債務整理のメリットと言えましょう。

さらに、債務整理ならば手元に残せる現預金が最大500万円まで保有することができるようです。

徳政令の正しい導入方法について

上記でも申し上げましたが、コロナ徳政令のようなことを金融機関側が財政的な裏付け無しで行おうとしているので、金融機関側のバランスシートが毀損することになり、経済全体においては貨幣破壊が生じてしまいます。

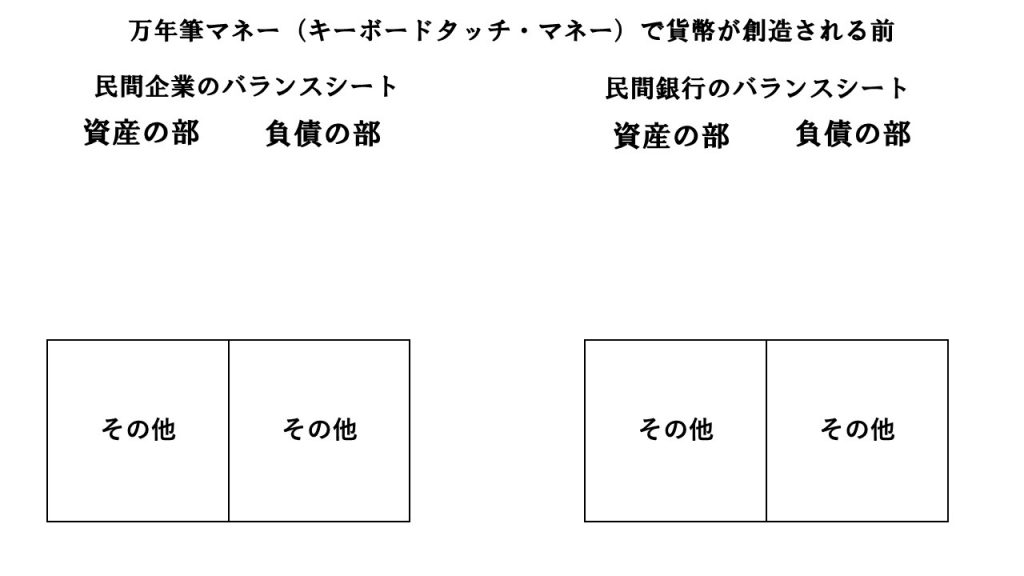

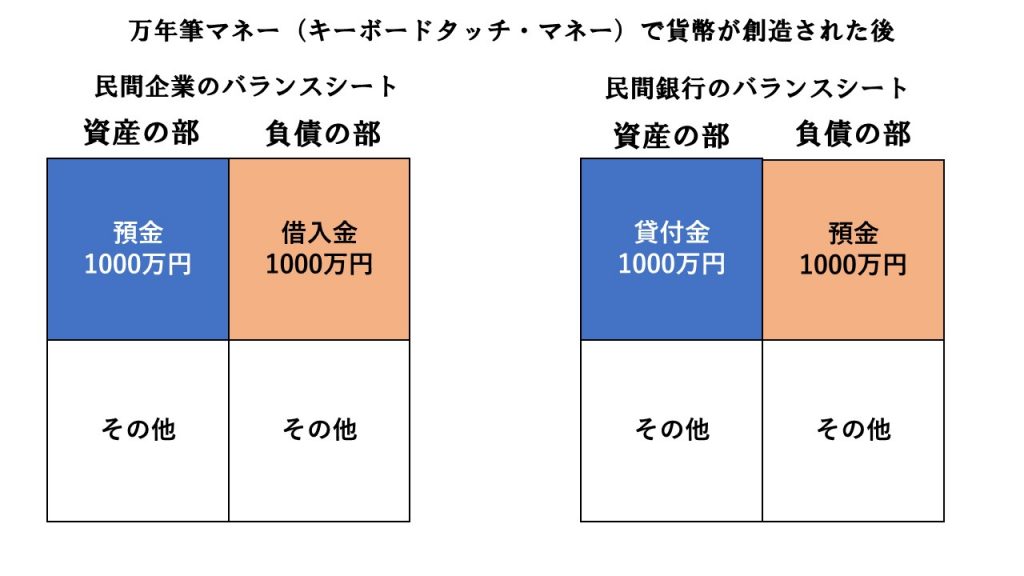

上記画像をご理解いただいた上で、下記をお読みいただきたいと思います。

最悪の場合、住宅ローンの返済減免になれば、万年筆マネーで貨幣創造された後の状態から、万年筆マネーで貨幣創造された前の状態に戻ってしまうこともあり得るということです。

資産だと思っていた貸付金がいきなり減少または消滅してしまうわけですから、金融機関にとっては打撃に他なりません。

そうなると、金融機関の貸出体力が無くなってしまうため、貸し渋りや貸し剝がしが発生する可能性が高まってしまいます。

こういったことを防ぎつつ、個人や個人事業主の住宅ローンの返済猶予や返済減免をしたいのであれば、日本政府が個人や個人事業主に対して債務の肩代わりをするしかありません。

日本政府が公的債務を増やして、個人や個人事業主の債務を減免して、金融機関のバランスシート毀損を防ぐべきなのです。

個人や個人事業主の住宅ローンの返済猶予や返済減免の基準などに関しては、個別具体的に金融機関が判断して、返済減免の対象となる場合は、政府が肩代わりするという特例措置を作るべきです。

さらに、政府が肩代わりするのであれば、予算案を衆参両院にて通過させ、財政的な裏付けも必要でしょう。

要するに、個人や個人事業主と金融機関との間の貸借関係ではなく、日本政府と金融機関の貸借関係に移行させるのが、本当の徳政令なのです。

そうでなければ、信用リスクが民間経済において高まり、貸し渋りや貸し剥がしが横行して、貨幣創造が生じにくい経済環境が出来上がってしまいます。

以上です。