大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2021年2月15日(令和3年2月15日)

内閣府より四半期別GDP第一次速報値発表

2020年10~12月期の実質GDP(国内総生産・2015暦年連鎖価格)の成長率は、3.0%(年率12.7%)となった。

引用元:内閣府 2020年10~12月期四半期別GDP速報 (1次速報値)

また、名目GDPの成長率は、2.5%(年率10.5%)となった。

本日、内閣府から四半期別GDPの第一次速報値が発表されまして、実質経済成長率は対前期比3.0%(年率換算12.7%)、名目経済成長率は2.5%(年率換算10.5%)となりました。

念のため、基本的なところからご説明しますと、GDP(国内総生産)とは日本国内の付加価値の合計です。

資産や債務などの貸借対照表に記載される項目ではなく、物やサービスがどれほど国内で移動して、お金が動いたのかを表しております。

※いわゆるフローの概念であり、ストックでは無いことに注意してください。

物やサービスを民間企業が生産して、消費者が物やサービスを購入するためにお金を支出して、民間企業の所得となります。

したがって、日本国内の所得と支出と生産は一致することとなり、これを三面等価の原則と言います。

生産面のみならず、所得面や支出面の視点から評価することで、経済構造の多面的な把握や景気動向の予測等への活用ができます。

※参考記事:三面等価の原則(さんめんとうかのげんそく)

拙ブログにおいては支出面に着目して、この度の四半期別GDP第一次速報値を分析してみたいと思います。

民間最終消費支出は若干の増加

民間最終消費支出は、実質2.2%(7~9月期は5.1%)、名目1.8%(7~9月期は5.1%)となった。

引用元:内閣府 2020年10~12月期四半期別GDP速報 (1次速報値)

民間最終消費支出(いわゆる個人消費)は対前期比実質で2.2%増えたことになります。

昨年の4-6月期があまりにも落ち込んでしまったので、その反動で増加することは予想されておりましたが、急激な増加というところまでは行かなかったようです。

民間投資は明暗がくっきり分かれる

民間住宅は、実質0.1%(7~9月期は▲5.7%)、名目▲0.2%(7~9月期は▲5.1%)となった。

引用元:内閣府 2020年10~12月期四半期別GDP速報 (1次速報値)

民間企業設備は、実質4.5%(7~9月期は▲2.4%)、名目4.1%(7~9月期は▲2.1%)となった。

民間在庫変動の成長率に対する寄与度は、実質▲0.4%(7~9月期の寄与度は▲0.2%)、名目▲0.3%(7~9月期の寄与度は0.0%)となった。

民間住宅(いわゆる民間住宅投資)は対前期比実質で0.1%増加となり、民間企業設備(いわゆる民間企業設備投資)は対前期比実質4.5%増加となり、民間在庫変動は対前期比実質で0.4%減少となりました。

民間住宅と民間企業設備と民間在庫変動を合わせて、民間投資とひとくくりに表現されることもございますが、それぞれの項目で明暗が分かれましたね。

民間住宅は持ち直したとは言え、微増に留まり、民間企業設備はいきなり爆上げとなり、民間在庫変動(ほとんど変動が無いことが知られている)は大幅減少となりました。

民間住宅は、日本国民が住宅投資に踏み切りにくい状況下であり、所得の減少や失業によって住宅に対する需要が減少しているのに、よく持ちこたえたと驚いています。

また、景気が悪化しており、余力がある企業は積極的に設備投資を行って、自企業の供給能力を向上させたようです。

景気悪化している段階で設備投資に踏み切れば、安上がりですからね。

さらに驚きだったのは、民間在庫変動が大幅減少になったことです。

おそらく商品などの在庫が溜まっていて、それを一気に放出したということなのではないかと推察します。

民間の在庫が溜まってしまうという非常事態にはならなかったようです。

在庫が減少したので、新たな仕入れが発生するので、企業間取引が2021年には増える可能性がございます。

政府支出は当然だが増えた

政府最終消費支出は、実質2.0%(7~9月期は2.8%)、名目1.3%(7~9月期は3.4%)となった。

引用元:内閣府 2020年10~12月期四半期別GDP速報 (1次速報値)

公的固定資本形成は、実質1.3%(7~9月期は0.9%)、名目1.1%(7~9月期は1.2%)となった。

公的在庫変動の成長率への寄与度は、実質▲0.0%(7~9月期の寄与度は0.0%)、名目▲0.0%(7~9月期の寄与度は0.0%)となった。

政府最終消費支出は対前期比実質2%増加となり、公的固定資本形成(いわゆる公共投資)は対前期比実質1.3%増加となり、公的在庫変動は若干のマイナスとなりました。

政府最終消費支出と公的固定資本形成を合わせて、政府支出と表現されたりしますが、やはり新型コロナウイルスの感染拡大に伴い、自動的に政府支出が増えた分がございますので、当然に増加しております。

ただ、中央政府や地方自治体の政治的決断で支出を増減できる分野でございますから、デフレ脱却できるまで増やせなかったのは痛いと言わざるを得ないです。

輸出と輸入はどちらも増加

財貨・サービスの輸出は、実質11.1%(7~9月期は7.4%)、名目10.7%(7~9月期は10.2%)となった。

引用元:内閣府 2020年10~12月期四半期別GDP速報 (1次速報値)

財貨・サービスの輸入は、実質4.1%(7~9月期は▲8.2%)、名目4.4%(7~9月期は▲5.8%)となった。

海外の動向に左右される輸出と輸入ですが、輸出は対前期比実質で11.1%増加となり、輸入は対前期比実質で4.1%増加となりました。

GDPデフレーターは確実にデフレを示す

GDPデフレーターは、対前期比0.5%のマイナス(7~9月期は0.2%)となりました。

※参考:内閣府 2020年10~12月期四半期別GDP速報 (1次速報値)

そもそもGDPデフレーターという物価水準を測るための指標に関してご説明します。

物価動向を把握するための指数の一つ。

引用元:野村証券 証券用語解説 GDPデフレーター

GDP算出時に物価変動の影響を取り除くために用いられる。

名目GDPを実質GDPで割ることによって算出される。

GDPデフレーターは消費だけでなく、設備投資や公共投資なども含めた国内経済全体の物価動向を表す包括的な指標とされる。

GDPデフレーターが上昇すればインフレ圧力が高く、逆に下落すればデフレ圧力が強いことを示す。

ただし、GDPデフレーターは、国内生産品だけを対象としており、輸入品価格は反映されていない。

つまり、GDPデフレーターは消費者物価だけでなく、設備投資や公共投資といった国内経済全体の物価動向を表す包括的な経済指標であり、輸入品価格は反映されていない経済指標であると言えます。

それが2019年10月-12月期からマイナスになったことは無いのですが、2020年10月-12月期にはマイナスに突入しました。

どう考えてもデフレが深刻化していることは確実な情勢でございます。

デフレ脱却するまで政府支出を増やして減税するしかない

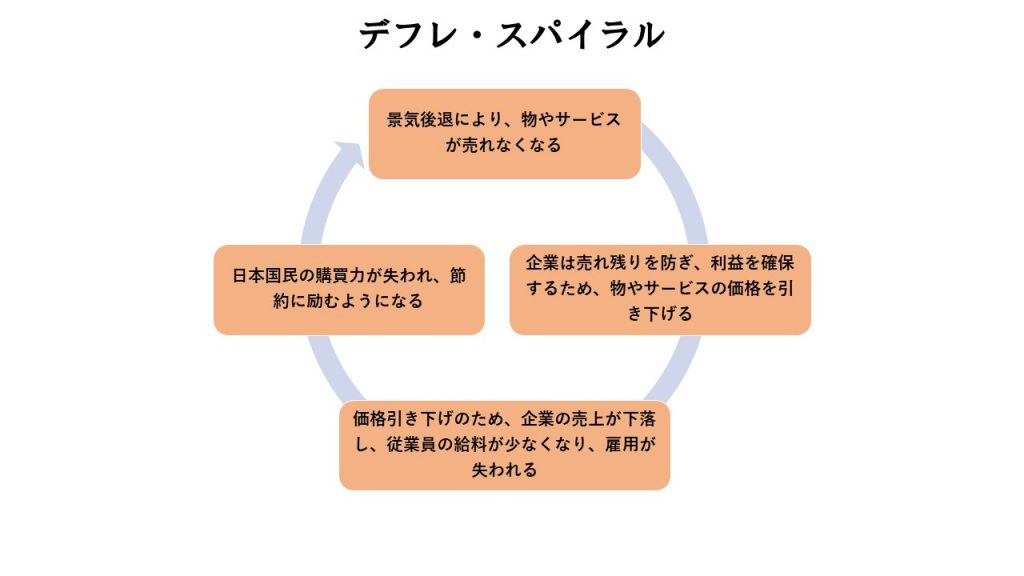

国内総生産は回復しましたがデフレは深刻化してしまいました。

消費が低迷することによって、民間企業の売り上げが減少します。

民間企業は自社の生き残りのために、従業員を解雇もしくは休業させて、でも費用を最小化して物やサービスの価格を下げます。

その結果、雇用と所得が減少してしまい、それがさらに消費を減少させてしまい、あたかも新型コロナウイルスによるデフレ・スパイラルが発生してしまうのです。

今回、GDPデフレーターという物価指標がマイナスに転落したので、これからデフレ・スパイラルに突入する可能性が高いです。

結局、どうにかして需要を一気に増大させないと、デフレ・スパイラルは止まりませんし、インフレ・スパイラルにすることは難しいと言えます。

変動相場制を採用して、自国通貨を保有している政府に財政的予算制約は無く、存在するのはインフレ制約なのです。

つまり、過度なインフレにならない限り、政府支出を増やし、減税を行って良いということです。

したがって、日本政府が消費税を廃止して、粗利補償または休業補償を行いつつ、特別定額給付金を再支給するべきなのです。

以上です。