大変お世話になっております。

反逆する武士

uematu tubasaです。

初回投稿日時:2019年9月11日(令和元年9月11日)

黄昏のタロ様からの質問を受領しました

政治の働きかけも大事ですけど、MMT的には内部留保は当然ってなるです。

引用元:黄昏のタロ様のコメントより

株主の配当を求める声。

以前はお金持ちの戯言って思ってたです。

こうやって学ばせてもらってると、これって内部留保に対するNoの声なんじゃないか?って感じたです。

適度な内部留保は必要です。

でも、過剰な内部留保は良い経営じゃないのかもです。

株主の声の次に株価への影響が出始めたら、設備投資などで内部留保を取り崩す圧力になったら……良いなと思ったです。

増配でも良いのかな。

内部留保をググっていると、内部留保批判への答えがほとんどでよく判らないです。

……で……。

(。・_・。)ノ 質問しちゃうです。

・内部留保と株主の関係。

・MMTと株式。

この辺だと堂々と記事のリクエストが出来そうかなって思うです。何かのついででも取り上げてもらえたらです。

反逆する武士の『質問に答えようのコーナー』

本日は、読者からの質問回答を軸にして、記事を作成したいと思います。

今回は黄昏のタロ様からの質問になります。

※他の読者の方からの質問にも答えますよ!

さて、上記の黄昏のタロ様の質問を見て、率直に思うところを述べたいと思います。

めちゃくちゃ難易度高い( ;∀;)

でも、質問には頑張って答えようと思います。

※ただし、具体的ではない質問だった場合はスルーさせていただきます。

※また、事情によりお答えできない場合もございますので、ご容赦を。

内部留保という単語を使うべきではない

議論に入る前に指摘しなければならないことがございます。

内部留保という単語を使用するべきではありません。

まず、内部留保というものは会計学上存在しません。

いわゆる俗語でございまして、正式な学術上の単語ではございません。

したがって、経済政策を語る上で内部留保という単語を使用すること自体がそもそも間違いなのです。

まず、そこは指摘させていただきたいと思います。

内部留保とは何か

それでは、内部留保とはどのような定義の単語としてこれまで日本人の脳内に定着しているのか、そこを明らかにしていきたいと思います。

東海東京証券株式会社のWEBページより、内部留保の説明を見てみましょう。

法人税を控除した企業の最終利益から、配当金、役員賞与などの外部流出資金を差し引いた残りのこと。

https://www.tokaitokyo.co.jp/kantan/term/detail_1913.html

長期投資にふさわしい銘柄を選ぶなら、商品の魅力や売上高成長力だけでなく、内部留保の厚さにも目を向けるべきだ。企業の蓄えを内部留保と呼ぶのが定着しています。

狭い意味では貸借対照表の「利益剰余金」が内部留保に相当すると考えていいでしょう。会社法の考え方では、企業の資産は最終的に株主の物です。

内部留保も当然、株主に帰属します。

内部留保が厚ければ、設備投資や大規模な買収といった企業行動の選択の幅が広がり、金融不安が減ることで、銀行が貸し渋りしてもすぐには困りません。

業績が多少悪くても、内部留保の一部を取り崩して安定配当を続ける会社も少なくありません。

実は上記の内部留保の説明では2種類の内部留保に関して説明しています。

1つ目はフローの内部留保です。

簡単に説明すると、民間企業の収益から、その収益を得るために必要だった経費を差し引き、税金などを納め、配当金や役員賞与などの支払いを済ませた残りという意味です。

フローの内部留保と定義させていただきます。

これは損益計算書で表記される当期純利益のことであるとご理解ください。

参考URL: https://www.freee.co.jp/kb/kb-accounting/bs-and-pl/

※この記事ではこれ以上取り上げません。

※少なくとも、フロー概念の内部留保もあると申し上げたいだけです。

2つ目はストックの内部留保です。

簡単に説明すると、貸借対照表の資産の部において「利益剰余金」という勘定項目において記載されているものになります。

財務状況を示す貸借対照表で計上されているという意味で、ストックの内部留保と定義させていただきます。

TwitterなどのSNSで「内部留保」という単語が出てくるときは、貸借対照表の「利益剰余金」を指して、企業の内部留保が~~~~~~という話になります。

利益剰余金とは現金・預金のことではない

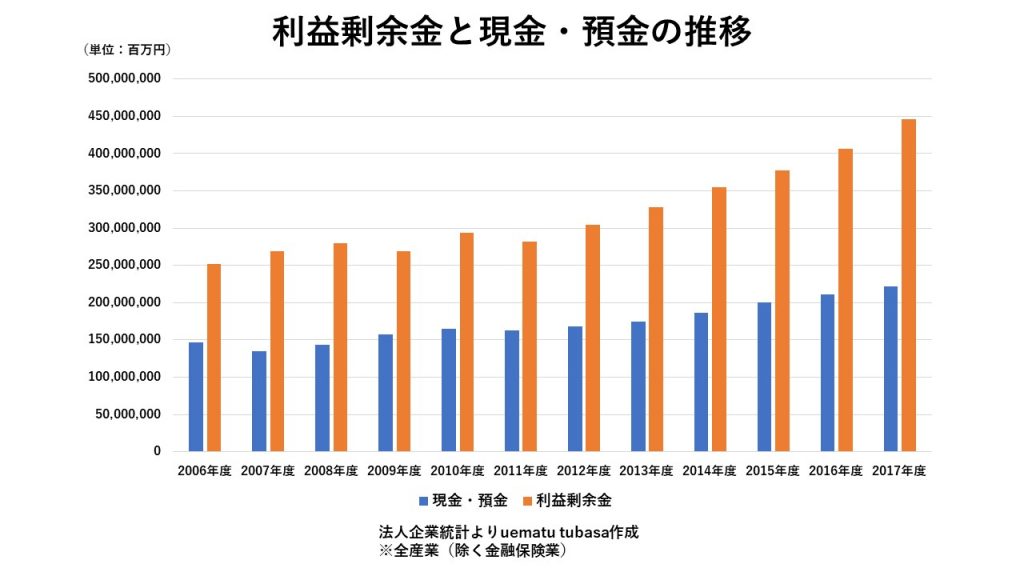

さて、「利益剰余金」が全産業(金融保険除く)において446兆円程度であり、過去最大になっているというのは嘘ではございません。

しかしながら、その「利益剰余金」は全額、現金もしくは預金という形で民間企業が保有しているわけではありません。

財務省の法人企業統計からグラフを作成しました。

ご覧ください。

青色の棒が「現金・預金」です。

オレンジ色の棒が「利益剰余金」です。

2017年度の結果を見ますに、「現金・預金」は200兆円を超えたところですが、「利益剰余金」は確かに446兆円程度です。

あれれ?おかしいぞ?(名探偵コ〇ン風(CV:高山み〇み)

少なくとも200兆円の差がありますよ?

経済政策の現状認識という観点から申し上げますと、完全なる誤りです。

全産業(金融保険を除く)において446兆円のお金があるわけではありません。

利益剰余金をどのように解釈するべきなのか

ここから先は私なりに勉強した結果、利益剰余金をどのように捉えればいいのかという結論を申し上げたいと思います。

※ご指摘いただき、誤っているとわかればすぐに訂正します。

利益剰余金(ストックの内部留保、もしくは狭義の内部留保とされている)は過去において、どれくらい「当期純利益」を積み上げてこれたのかを示す勘定項目です。

企業の内部にどれくらいのお金が貯め込まれているのかを示しているわけではないのです。

めちゃくちゃ俗な言い方をするならば、過去どれくらい儲かったのかを示すだけの勘定項目と言えます。

どんなに民間企業の「利益剰余金」が多くても、過去の「当期純利益」の分のお金を利用して設備投資などを行っている場合は貸借対照表の「現金・預金」が少なくなります。

なぜならば、設備投資する場合、まず手元の「現金・預金」を活用するからです。

極端な例を出せば「利益剰余金」が1兆円積み上がっていても、とある民間企業が設備投資意欲旺盛だった場合「現金・預金」がゼロに近いということもあり得ます。

つまり、内部留保=「利益剰余金」とするのは間違いなのです。

民間企業内部の現預金という単語を使用すれば、特に問題にはなりません。

ニュースやSNSで、内部留保に言及があれば、内部留保の定義をしっかりと見た方がよろしいかと存じます。

誠に恐縮ですが、以下においては内部留保という単語は使用しませんので、ご容赦願います。

投資家として配当は嬉しいけれども

私は個人投資家として、日本株、米国株、新興国株をバランス良く購入しており、ロングホールド投資家です。

簡潔に言えば、株式を安い時に爆買いして、そのまま20年以上は持ち続ける投資家ということです。

そのような立場から、民間企業内部の「現金・預金」について説明したいと思います。

まず、個別株(特定の企業の株式)を売買する投資家にとっては、民間企業内部に眠ったままの「現金・預金」が存在しているのは容認できません。

民間企業の収益を増やすための設備投資や配当に回してもらいたいというのが本音です。

配当が増えることになれば、株式を購入し、保有することに対するリターンが増えますので、株価は上昇するでしょうし、設備投資を増やして業績が好調になれば、企業価値の爆上げも夢ではありません。

お金をそのままにしておくことによる機会損失を防ぐことができます。

機会損失とは、お金を使わないために何も行動しなかったら、その分は収益を得られるチャンスを掴めなかったとする考えのことです。

しかしながら、民間企業としてはそう簡単にはそれができない事情を抱えているということもございます。

経営環境の激変に対応するため、安全な「現金・預金」を手元に置いておき、急な出費や資金繰りに困らないように備える必要がございます。

いつ何時取引先企業が破綻して、売掛金が回収できないなんてこともあり得えます。

※特にバブル崩壊以降はそれが顕著だと認識しています。

民間企業は過去の設備投資や業績悪化のため、民間金融機関から借金をしている場合があるため、借金返済をしなければなりません。

※借金返済は現代貨幣理論に言うところの「貨幣破壊」になります。

さらに言えば、日本企業は特に、災害大国日本に本拠地を構えているため、災害による設備の破損、物流の寸断、社員が働けなくなるというリスクと向き合っています。

やはり、そのような場合に頼りになるのが「現金・預金」でございます。

そして、そのような事情はそれなりに知識のある投資家は理解しています。

したがって「現預金を貯め込むのではなくて、配当や設備投資に回してほしいけれども、企業の存続のためには現預金が必要である」というジレンマを抱えているのです。

要するにバランスが大事ってことですね。

※ただし、海外の投資家はまた話が別になり、日本崩壊してもお金が儲けられればそれで無問題。

しかも、企業内部の「現金・預金」のバランスといっても、どのような水準が正しいとは一概には言えませんし、個別企業の事情というものがございますので、なかなか断言しにくいところがございます。

だからこの件について言及するのは「めちゃくちゃ難しい」のです。

現金・預金を吐き出させるために必要なこと

投資家という立場を離れ、一日本人としてお話させていただくと、民間企業の内部に積み上がっている「現金・預金」を合法的に吐き出させる方法がございます。

1、法人税の税率引き上げと累進課税化

2、設備投資減税と賃上げ減税

3、設備投資補助金と雇用調整助成金

法人税の税率を一律で引き上げたり、累進課税化することによって、利益を内部に貯め込もうとする企業からお金を取り上げることにすればいいと思います。

法人税は売り上げではなく、利益(収益-費用)に課税するので、民間企業としては、税金で取られるぐらいなら、社員の給料を引き上げ、設備投資に回し、雇用を増やそうと考えます。

節税意欲の増進に役立つでしょうし、守銭奴への懲罰という意味では、筋の通る税金になるでしょう。

また、設備投資減税や賃上げ減税により、設備投資を増やした企業に対しては減税、社員の給料を引き上げた企業にも減税をすれば、積極的にお金を使う企業が増えます。

例えば、設備投資を増やした分の一定割合(10%程度)を税額控除したり、社員の給料を引き上げたら、引き上げ分の一定割合(10%程度)を税額控除します。

最後に、設備投資補助金や雇用調整助成金により、設備投資を増やす企業があれば、お金を支給し、不況期でも雇用を維持しようとする企業があれば、お金を支給すれば、積極的に設備投資を増やし、雇用を維持する企業が増えます。

例えば、設備投資を増やした分の一定割合(4割ぐらい)を補助金として支給したり、雇用を維持することによって発生する余剰支払給与の一定割合(2割ぐらい)を助成金として支給します。

簡潔にまとめるならば、税制変更、減税措置、補助金や助成金の支給という手段で、お金をどんどん動かすことができます。

ストックという眠ったお金をフローという動的なお金に換えることができるのです。

ちなみに、上記に挙げた方法はすでに日本で実施されたことがある、もしくは実現可能なことばかりです。

・・・質問の答えになってましたかね?(; ・`д・´)

MMTと株式に関しては、今勉強中なのでご容赦をお願い致します。

とても興味深い事実がございますので、後日。

本日は以上です。